工业企业会计科目表工业企业会计核算相对于其他行业企业来说,会计核算工作量大,会计核算过程复杂

假如会计科目设置科学、合理,可以大大提高效率

工业企业设置会计科目,级次一般控制在 3 级

级次越多,核算工作量越大

进行工业企业会计科目设置是做好会计核算的前提工作

工业企业会计核算相对于其他行业企业来说,会计核算工作量大,会计核算过程复杂

会计科目设置科学、合理,可以大大提高效率

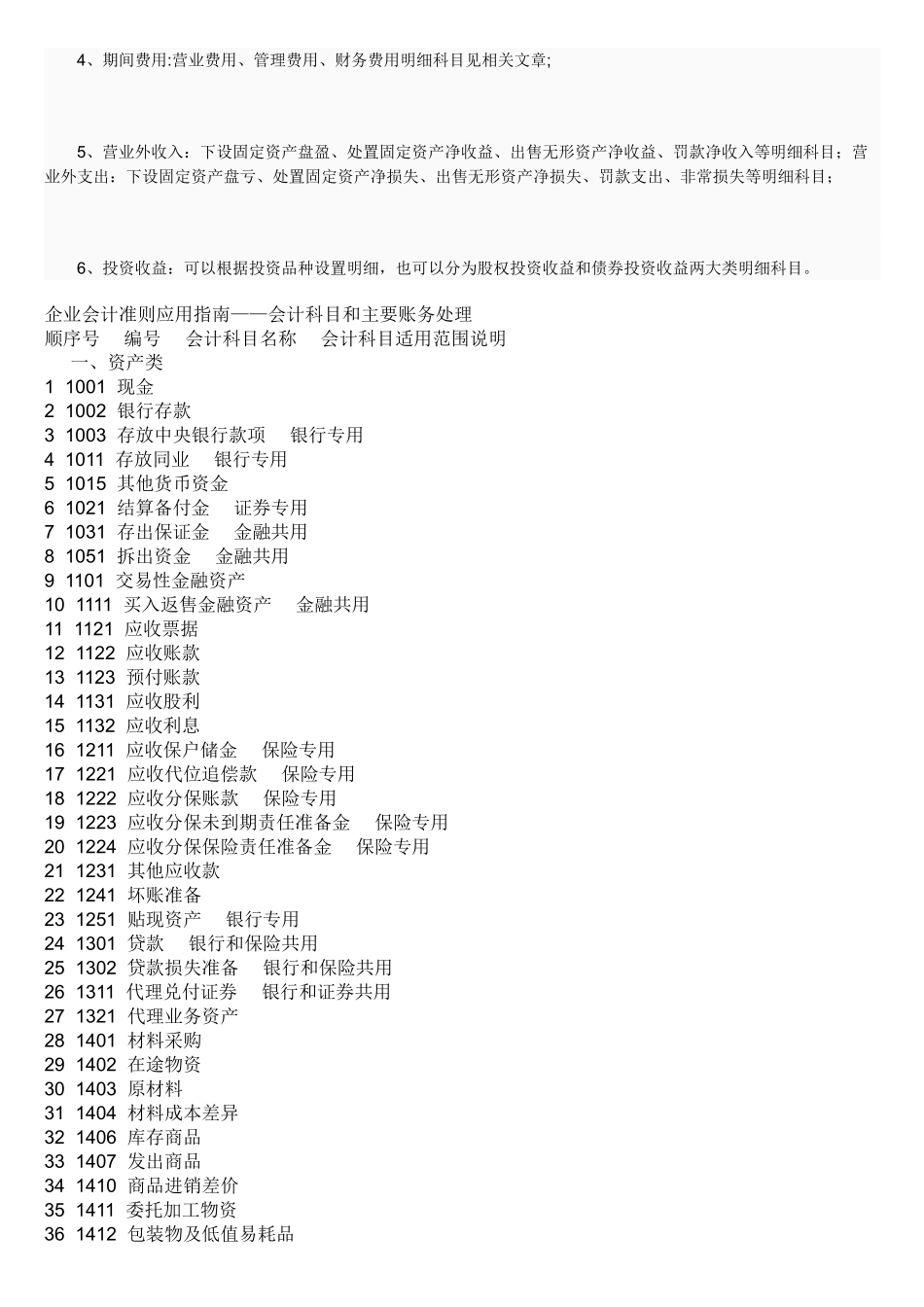

下面将工业企业常用的会计科目设置介绍如下: 一、资产类科目: 1、货币资金类科目:现金、银行存款(根据银行帐号设置明细)、其他货币资金(主要为各个银行保证金明细); 2、债权类科目:应收账款、预付账款、其他应收款,一般根据对方单位设明细,同时可以对本企业相关责任人进行辅助核算

3、存货类科目:原材料、生产成本、库存商品、低值易耗品、包装物

可以根据品种或具体的规格型号设置明细

其中生产成本可以下设:直接人工、直接材料、制造费用(再下设生产管理人员工资福利费、燃料动力、折旧、办公费、维修费等) 4、投资类科目:短期投资、长期投资

可以根据债券投资和股权投资等设大类,在根据具体投资品种设明细

5、长期资产类科目:固定资产、在建工程、工程物资、无形资产等

固定资产及累计折旧一般设 5 个大类,既方便核算又方便纳税:房屋建筑物(折旧年限>=20 年)、机器设备(>=10 年)、运输设备(〉=4 年)、家具器具(〉=5 年)、电子设备(〉=3 年),然后再根据单个固定资产设明细(手工可用 EXCEL 辅助核算)

二、负债类科目 1、金融机构借款类科目:短期借款、长期借款,可以根据贷款合同及其对应银行机构设明细

个人及自然人借款在其他应付款科目核算

2、债务类科目:应付账款、预收账款、其他应付款

一般根据对方单位设明细,同时可以对本企业相关责任人进行辅助核算

3、职工薪酬类科目:应付工资,职教费、工会