公司工程施工会计核算手册(初稿)为加强企业工程施工业务的会计核算工作,根据国家对企业建筑工程会计处理办法的有关规定和结合本公司的实际,本着法律规范和高效的管理目标,特制定本工程施工会计业务核算手册

一、 工程施工会计核算对象工程施工的核算对象,即会计对施工项目归集成本费用的核算范围

, 1、建筑工程为新建、改建或扩建房屋建筑物和附属构筑物设施所进行的规划、勘察、设计和施工、竣工等各项技术工作和完成的工程实体

2、安装工程指与房屋建筑及其附属设施相配套的电气、给排水、通信、电梯等线路、管道、设备的安装活动

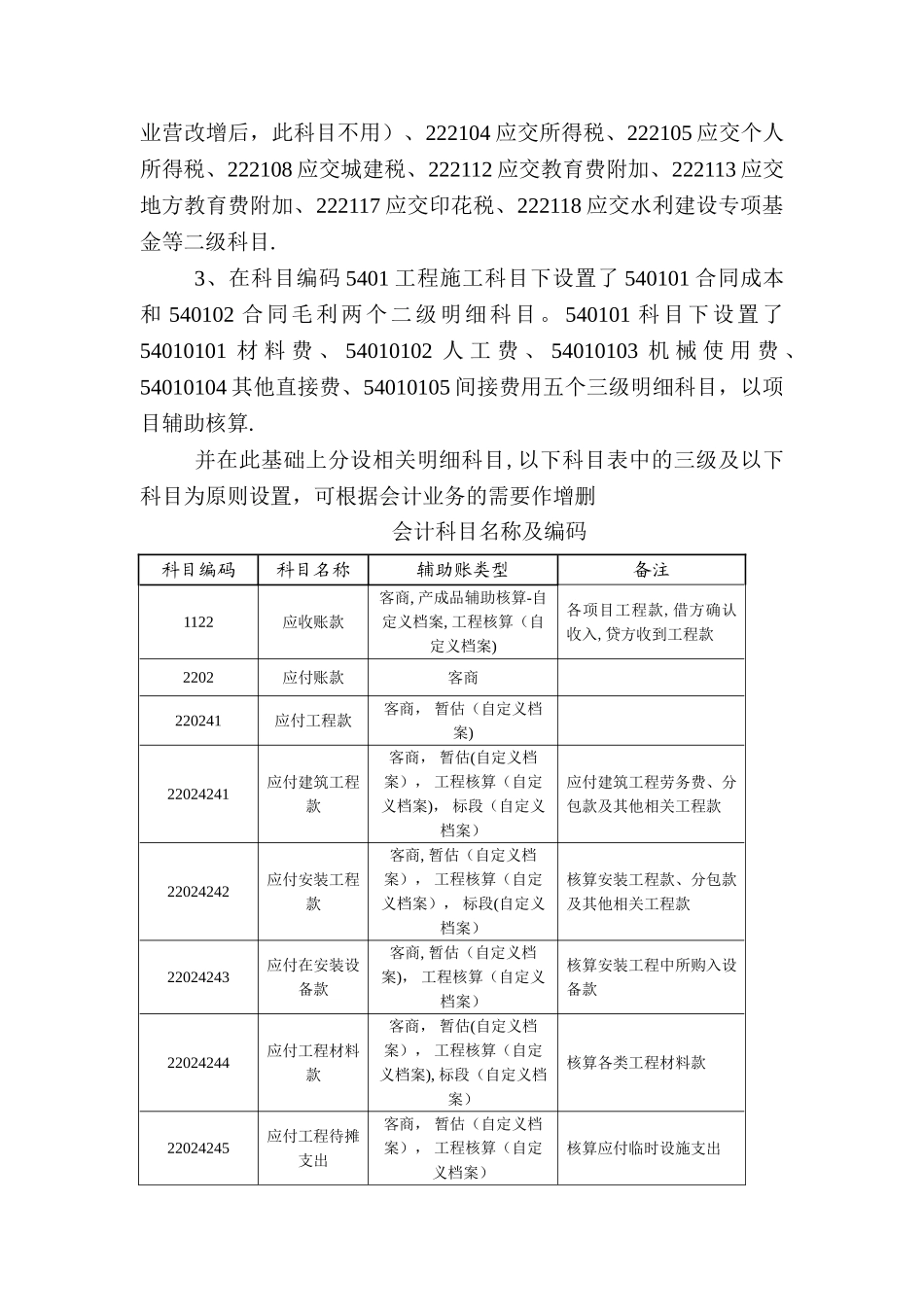

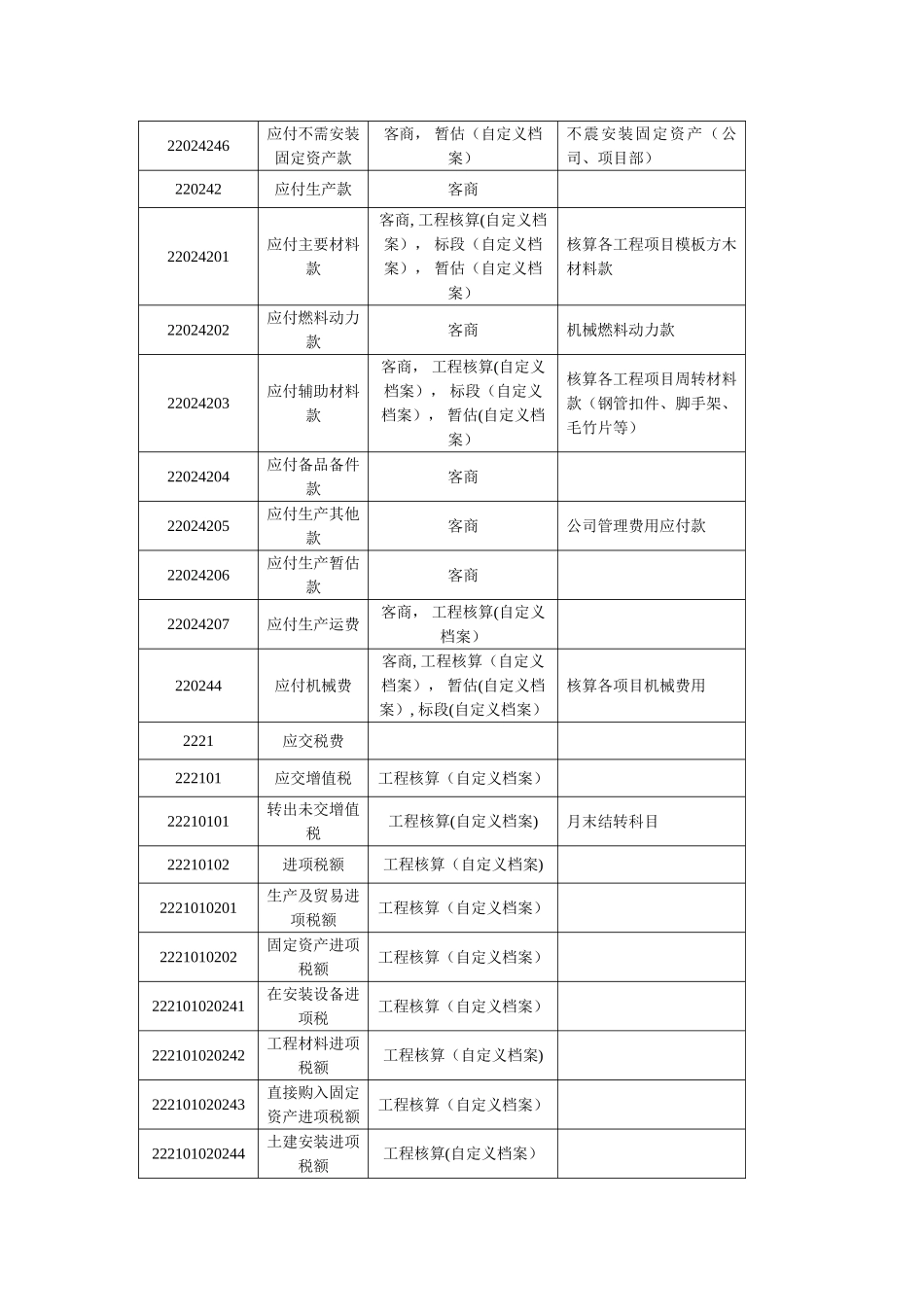

二、 会计科目使用说明(一)会计科目1、在科目编码 2202 应付账款科目下,设置了 220241 应付工程款、220242 应付生产款、220244 应付机械费三个二级科目

220241应付工程款科目下又设置了 22024241 应付建筑工程款、22024242 应付安装工程款、22024243 应付安装设备款、22024244 应付工程材料款、22024245 应付工程待待摊支出、22024246 应付不需要安装设备款三级科目

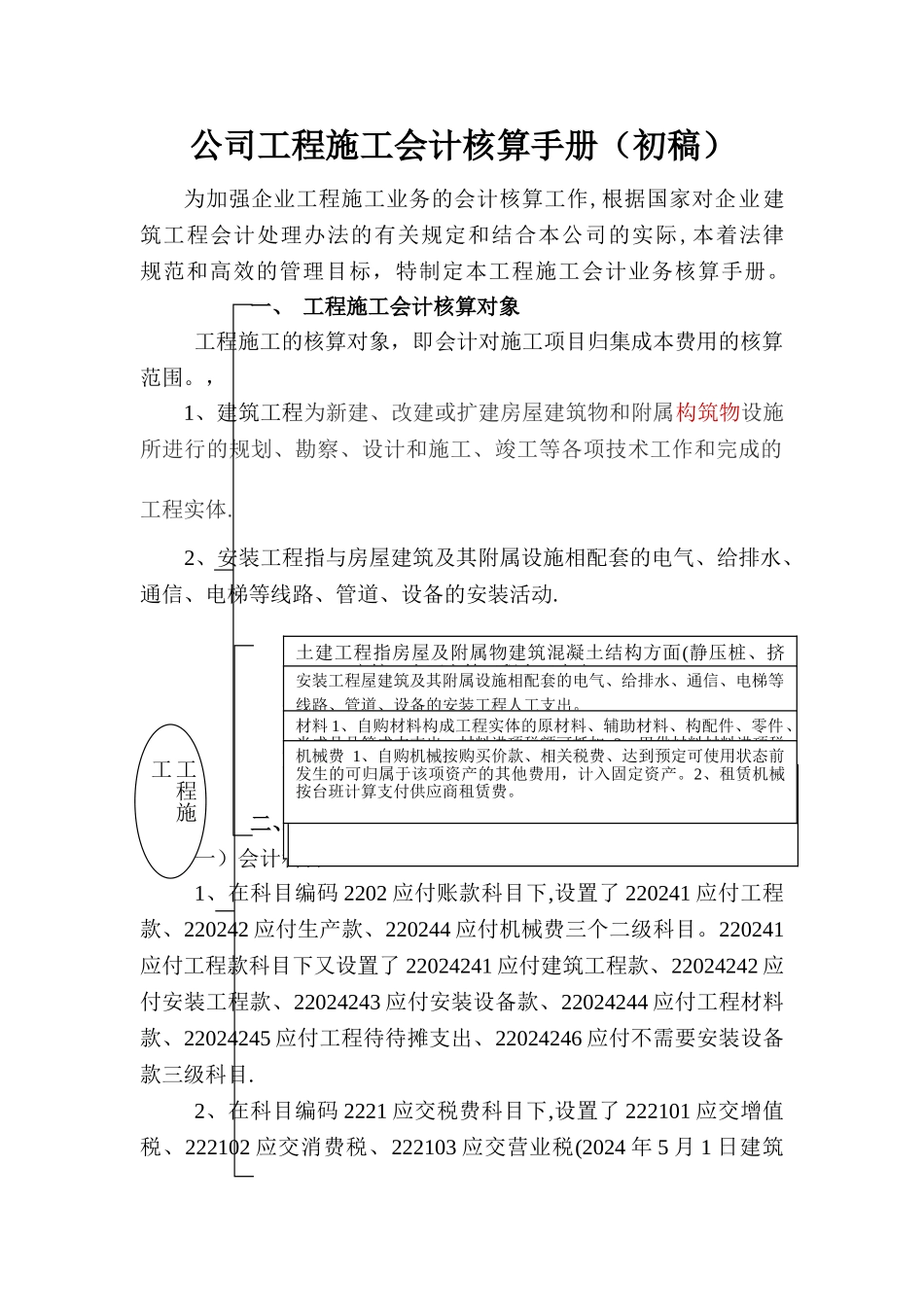

2、在科目编码 2221 应交税费科目下,设置了 222101 应交增值税、222102 应交消费税、222103 应交营业税(2024 年 5 月 1 日建筑工程施工土建工程指房屋及附属物建筑混凝土结构方面(静压桩、挤密桩、土石方等工程人工支出

安装工程屋建筑及其附属设施相配套的电气、给排水、通信、电梯等线路、管道、设备的安装工程人工支出

材料 1、自购材料构成工程实体的原材料、辅助材料、构配件、零件、半成品品等成本支出,材料进项税额可抵扣 2、甲供材料材料进项税额不能抵扣,领用材料时进项税需转出

其他直接费:工程设计费、咨询费、生产工具和用具使用费、检验试验费、工程定位复测费、工程点交费用、场地清理费用、水电费等间接费用:是企业下属各施工单位