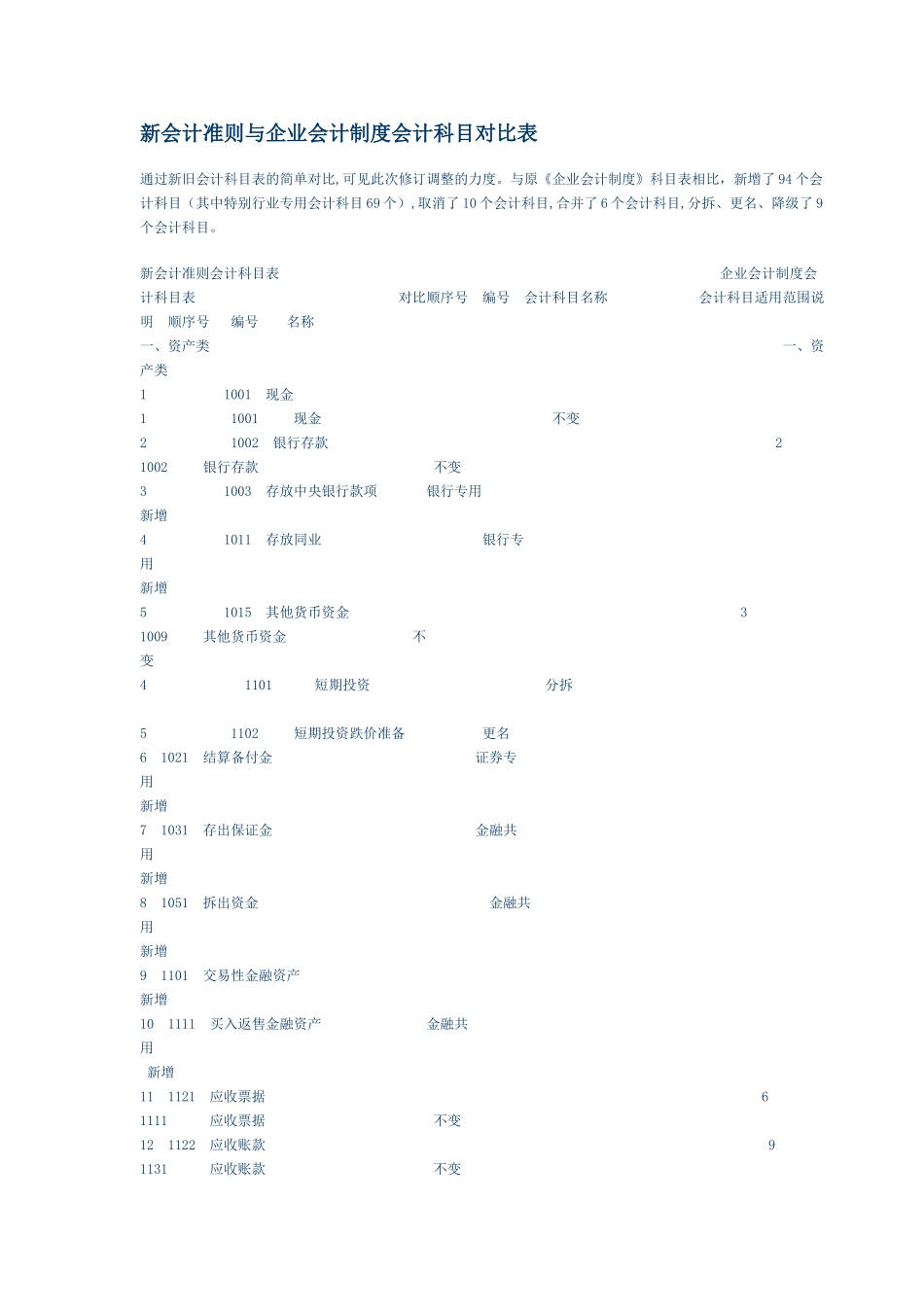

新会计准则与企业会计制度会计科目对比表通过新旧会计科目表的简单对比,可见此次修订调整的力度

与原《企业会计制度》科目表相比,新增了 94 个会计科目(其中特别行业专用会计科目 69 个),取消了 10 个会计科目,合并了 6 个会计科目,分拆、更名、降级了 9个会计科目

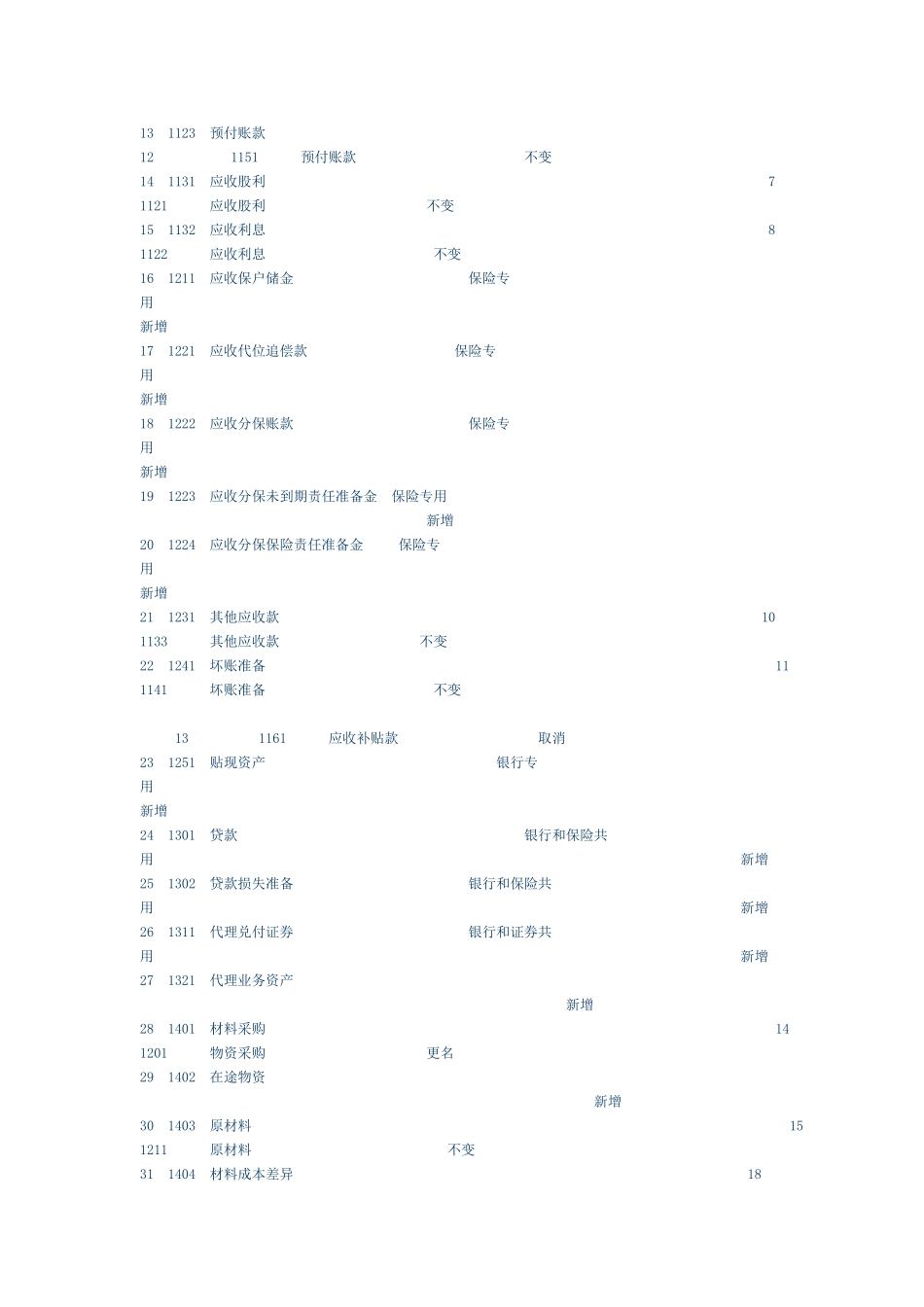

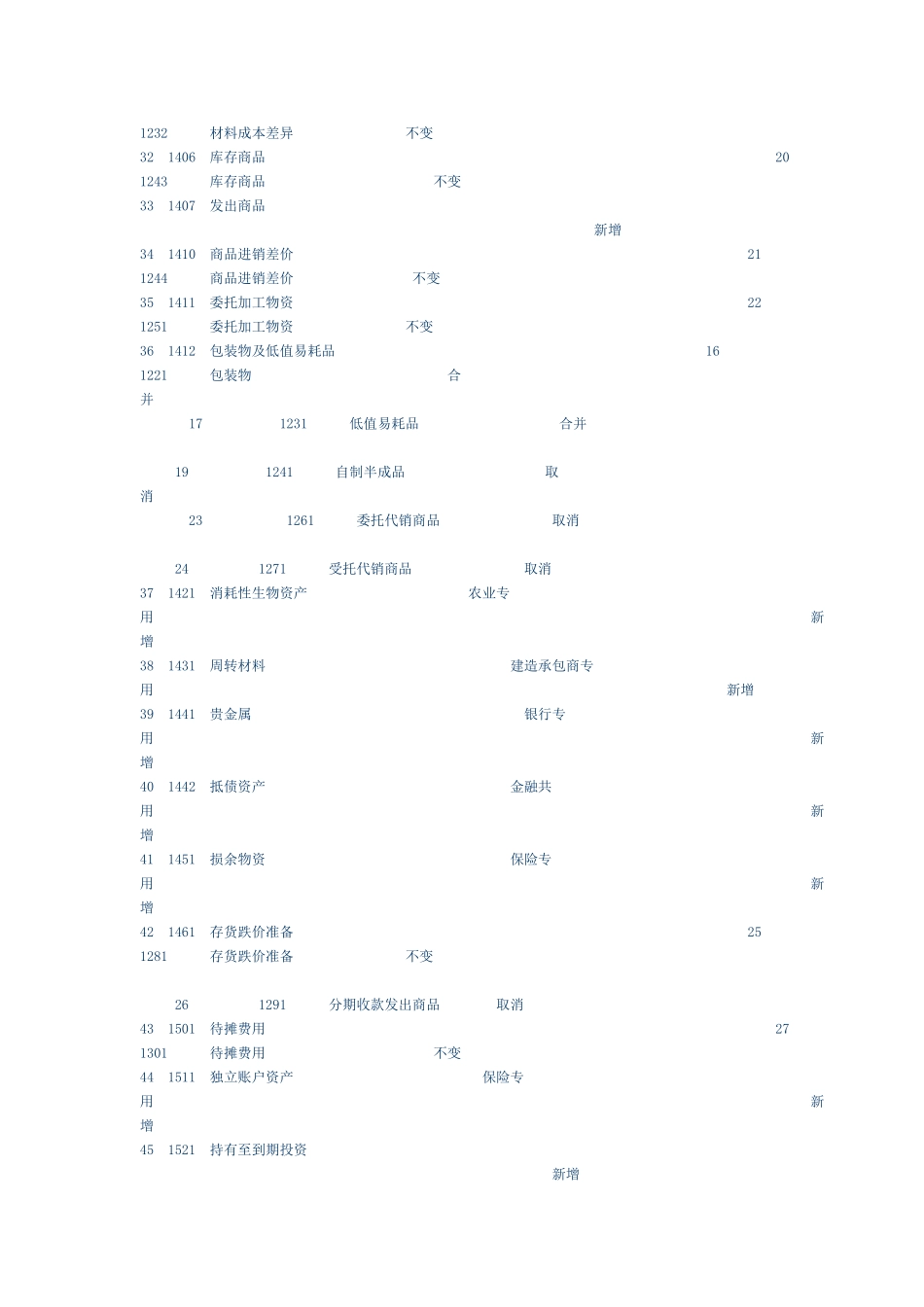

新会计准则会计科目表 企业会计制度会计科目表 对比顺序号 编号 会计科目名称 会计科目适用范围说明 顺序号 编号 名称 一、资产类 一、资产类 1 1001 现金 1 1001 现金 不变2 1002 银行存款 2 1002 银行存款 不变3 1003 存放中央银行款项 银行专用 新增4 1011 存放同业 银行专用 新增5 1015 其他货币资金 3 1009 其他货币资金 不变 4 1101 短期投资 分拆 5 1102 短期投资跌价准备 更名6 1021 结算备付金 证券专用 新增7 1031 存出保证金 金融共用 新增8 1051 拆出资金 金融共用 新增9 1101 交易性金融资产 新增10 1111 买入返售金融资产 金融共用 新增11 1121 应收票据 6 1111 应收票据 不变12 1122 应收账款 9 1131 应收账款 不变13 1123 预付账款 12 1151 预付账款 不变14 1131 应收股利 7 1121 应收股利 不变15 1132 应收利息 8 1122 应收利息 不变16 1211 应收保户储金 保险专用 新增17 1221 应收代位追偿款 保险专用 新增18 1222 应收分保账款 保险专用 新增19 1223 应收分保未到期责任准备金 保险专用 新增20 1224 应收分保保险责任准备金 保险专用 新增21 1231 其他应收款 10 1133 其他应收款 不变22 1241 坏账准备 11 1141 坏账准备 不变 13 1161 应收补贴款 取消23 12