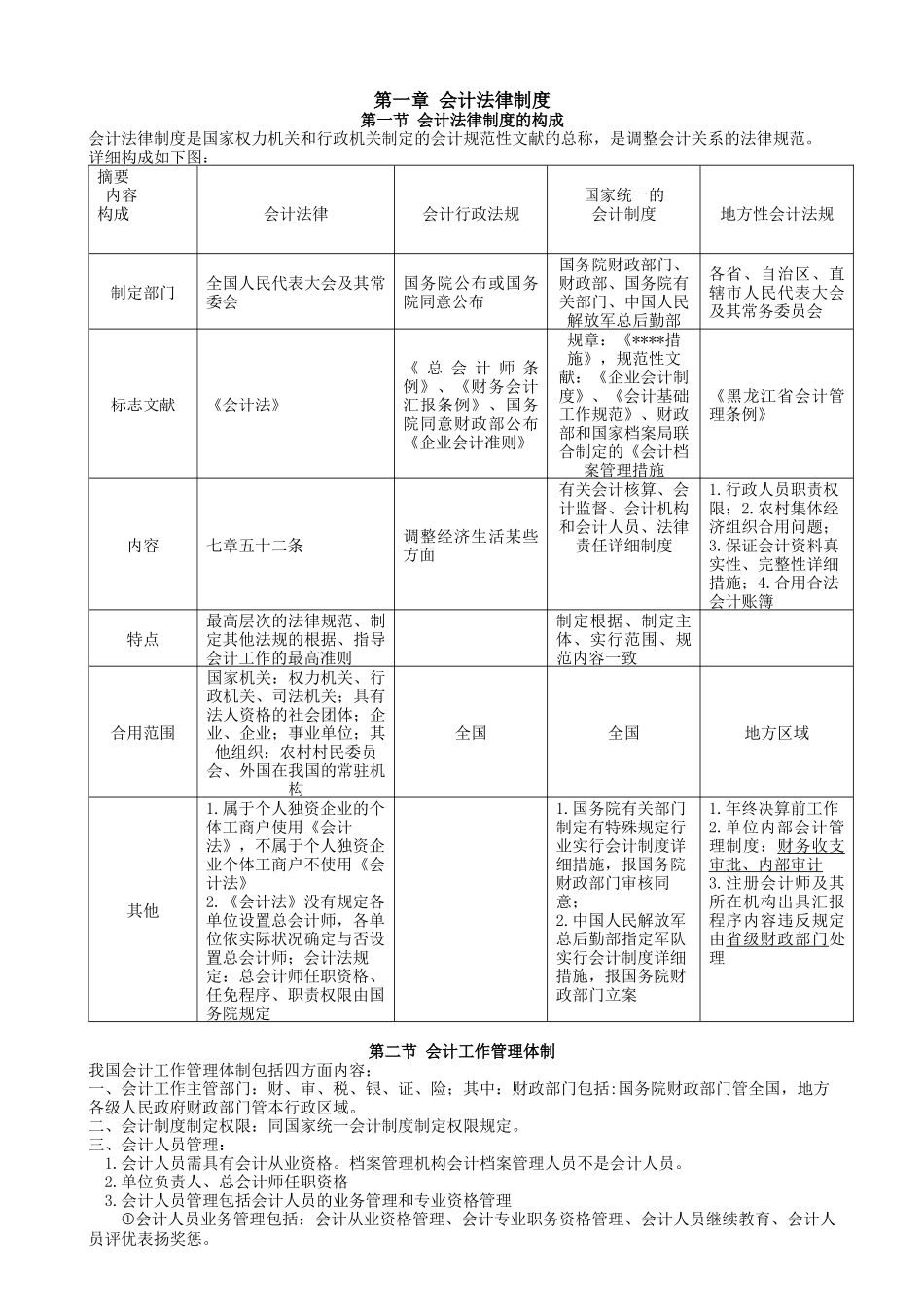

第一章 会计法律制度第一节 会计法律制度的构成会计法律制度是国家权力机关和行政机关制定的会计规范性文献的总称,是调整会计关系的法律规范

详细构成如下图:摘要 内容构成会计法律会计行政法规国家统一的会计制度地方性会计法规制定部门全国人民代表大会及其常委会国务院公布或国务院同意公布国务院财政部门、财政部、国务院有关部门、中国人民解放军总后勤部各省、自治区、直辖市人民代表大会及其常务委员会标志文献《会计法》《 总 会 计 师 条例》、《财务会计汇报条例》、国务院同意财政部公布《企业会计准则》规章:《****措施》,规范性文献:《企业会计制度》、《会计基础工作规范》、财政部和国家档案局联合制定的《会计档案管理措施《黑龙江省会计管理条例》内容七章五十二条调整经济生活某些方面有关会计核算、会计监督、会计机构和会计人员、法律责任详细制度1

行政人员职责权限;2

农村集体经济组织合用问题;3

保证会计资料真实性、完整性详细措施;4

合用合法会计账簿特点最高层次的法律规范、制定其他法规的根据、指导会计工作的最高准则制定根据、制定主体、实行范围、规范内容一致合用范围国家机关:权力机关、行政机关、司法机关;具有法人资格的社会团体;企业、企业;事业单位;其他组织:农村村民委员会、外国在我国的常驻机构全国全国地方区域其他1

属于个人独资企业的个体工商户使用《会计法》,不属于个人独资企业个体工商户不使用《会计法》2

《会计法》没有规定各单位设置总会计师,各单位依实际状况确定与否设置总会计师;会计法规定:总会计师任职资格、任免程序、职责权限由国务院规定1

国务院有关部门制定有特殊规定行业实行会计制度详细措施,报国务院财政部门审核同意;2

中国人民解放军总后勤部指定军队实行会计制度详细措施,报国务院财政部门立案1

年终决算前工作2

单位内部会计管理制度:财务收支审批、内部审计3

注册会计师及其所在机构出具