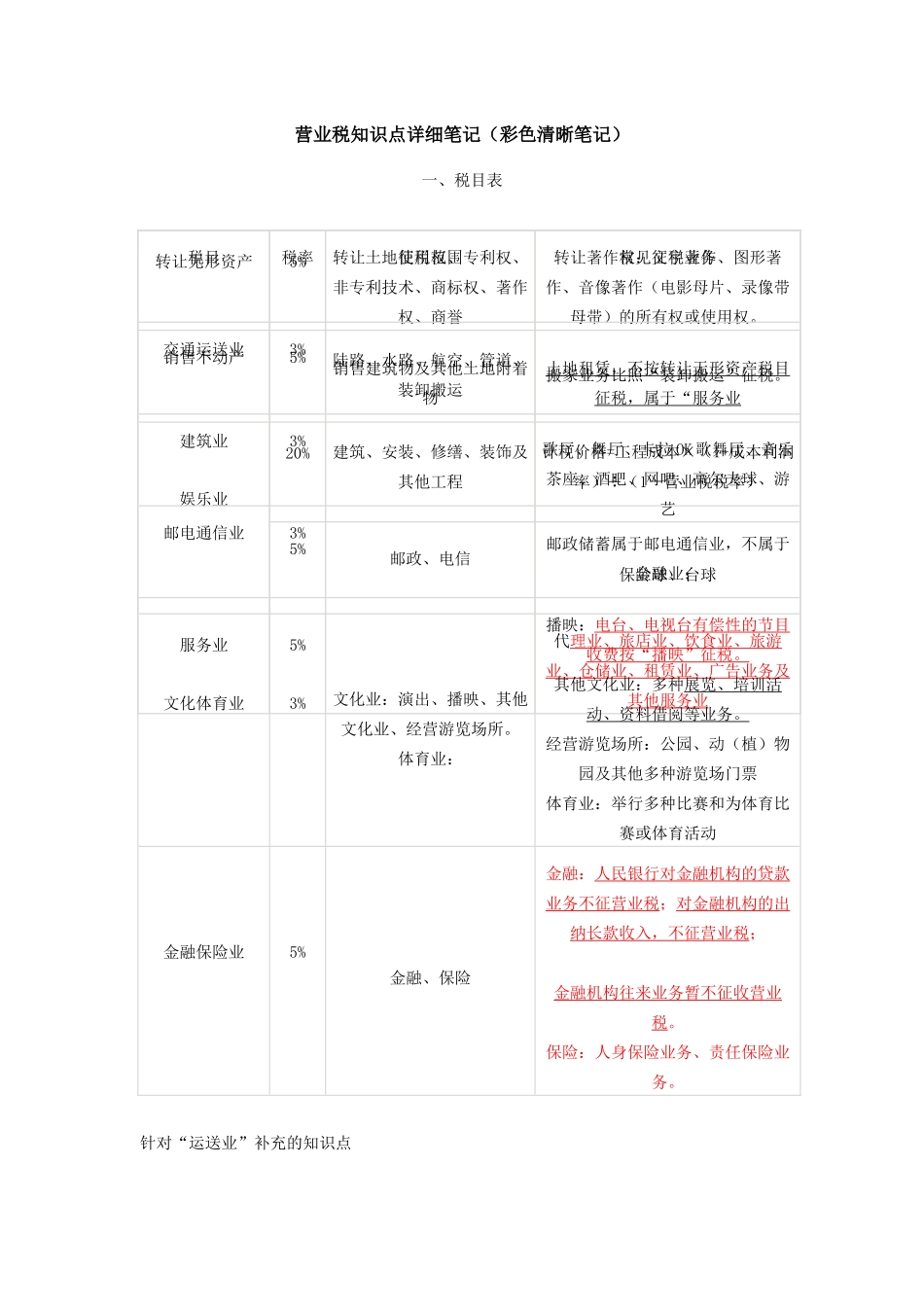

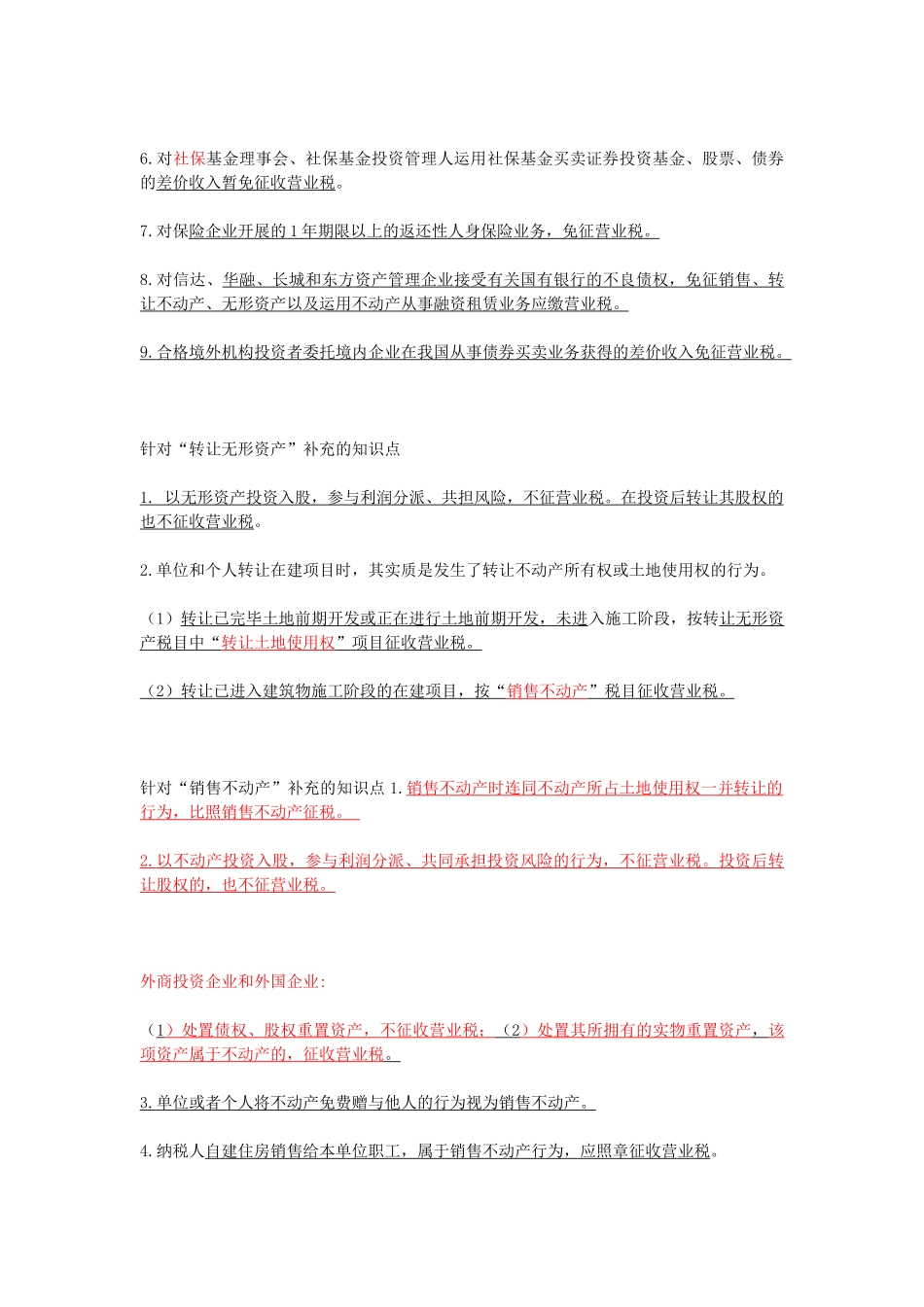

营业税知识点详细笔记(彩色清晰笔记)一、税目表针对“运送业”补充的知识点转让无形资产5%转让土地使用权、专利权、非专利技术、商标权、著作权、商誉转让著作权:文字著作、图形著作、音像著作(电影母片、录像带母带)的所有权或使用权

销售不动产5%销售建筑物及其他土地附着物土地租赁,不按转让无形资产税目征税,属于“服务业娱乐业20%歌厅、舞厅、卡拉 OK 歌舞厅、音乐茶座、酒吧、网吧、高尔夫球、游艺5%保龄球、台球服务业5%代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业务及其他服务业税目税率征税范围常见征税业务交通运送业3%陆路、水路、航空、管道、装卸搬运搬家业务比照“装卸搬运”征税

建筑业3%建筑、安装、修缮、装饰及其他工程计税价格=工程成本×(1+成本利润率)÷(1-营业税税率)邮电通信业3%邮政、电信邮政储蓄属于邮电通信业,不属于金融业;文化体育业3%文化业:演出、播映、其他文化业、经营游览场所

体育业:播映:电台、电视台有偿性的节目收费按“播映”征税

其他文化业:多种展览、培训活动、资料借阅等业务

经营游览场所:公园、动(植)物园及其他多种游览场门票体育业:举行多种比赛和为体育比赛或体育活动金融保险业5%金融、保险金融:人民银行对金融机构的贷款业务不征营业税;对金融机构的出纳长款收入,不征营业税; 金融机构往来业务暂不征收营业税

保险:人身保险业务、责任保险业务

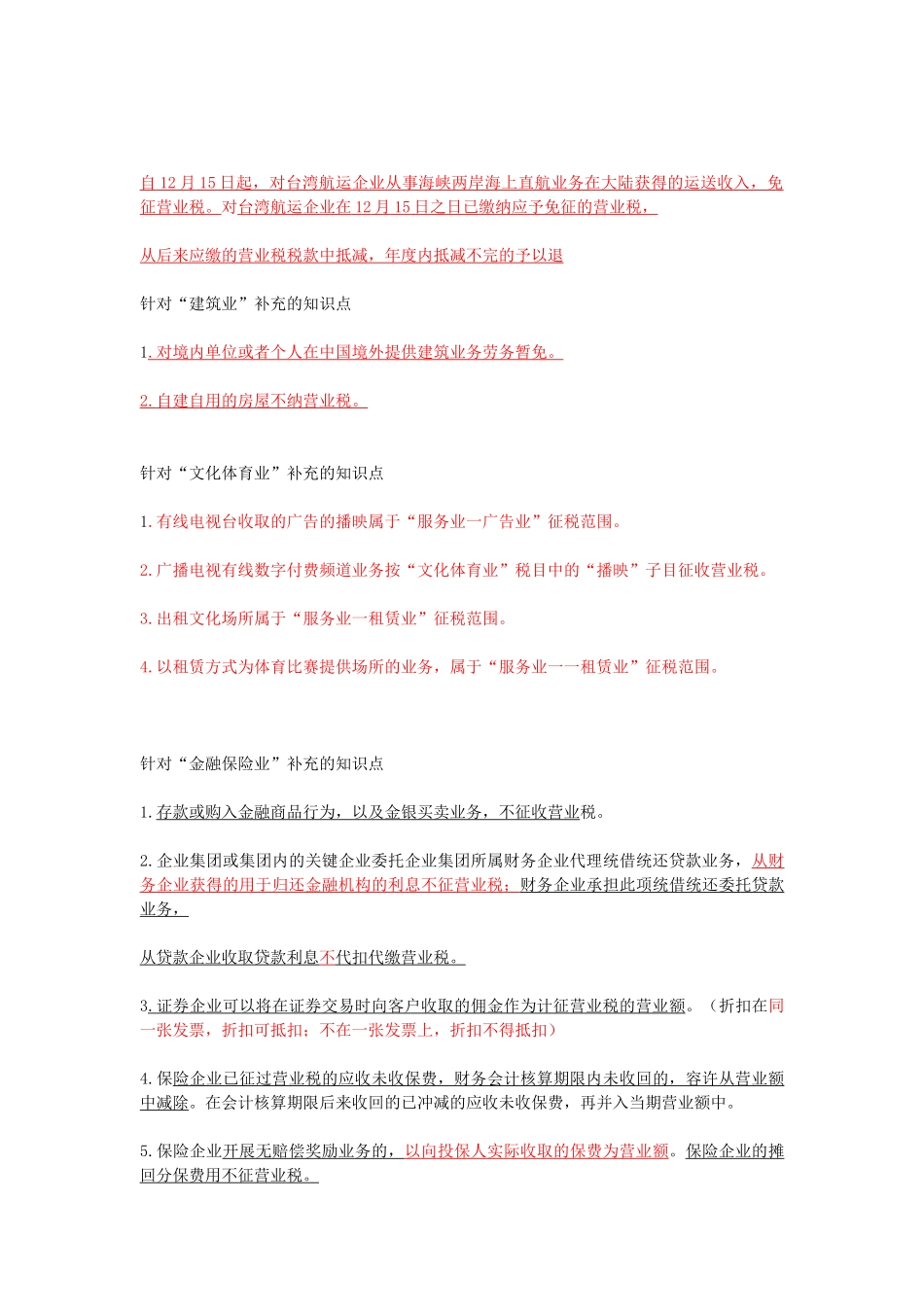

自 12 月 15 日起,对台湾航运企业从事海峡两岸海上直航业务在大陆获得的运送收入,免 征营业税

对台湾航运企业在 12 月 15 日之日已缴纳应予免征的营业税, 从后来应缴的营业税税款中抵减,年度内抵减不完的予以退针对“建筑业”补充的知识点1

对境内单位或者个人在中国境外提供建筑业务劳务暂免

自建自用的房屋不纳营业税

针对“文化体育业”补充的知识点1

有线电视台收取的广告的播映属于“服务业一