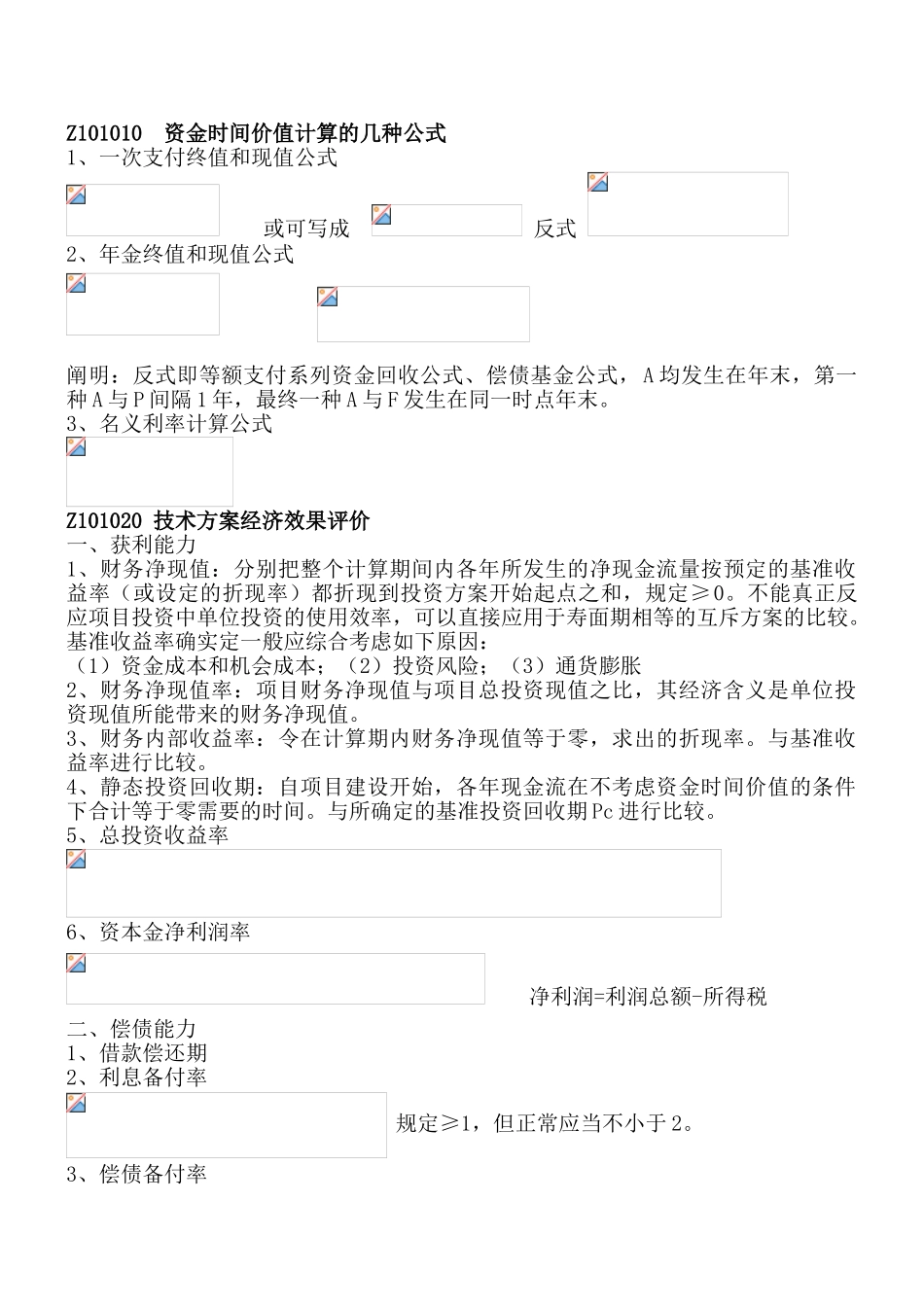

Z101010 资金时间价值计算的几种公式1、一次支付终值和现值公式 或可写成 反式 2、年金终值和现值公式 阐明:反式即等额支付系列资金回收公式、偿债基金公式,A 均发生在年末,第一种 A 与 P 间隔 1 年,最终一种 A 与 F 发生在同一时点年末

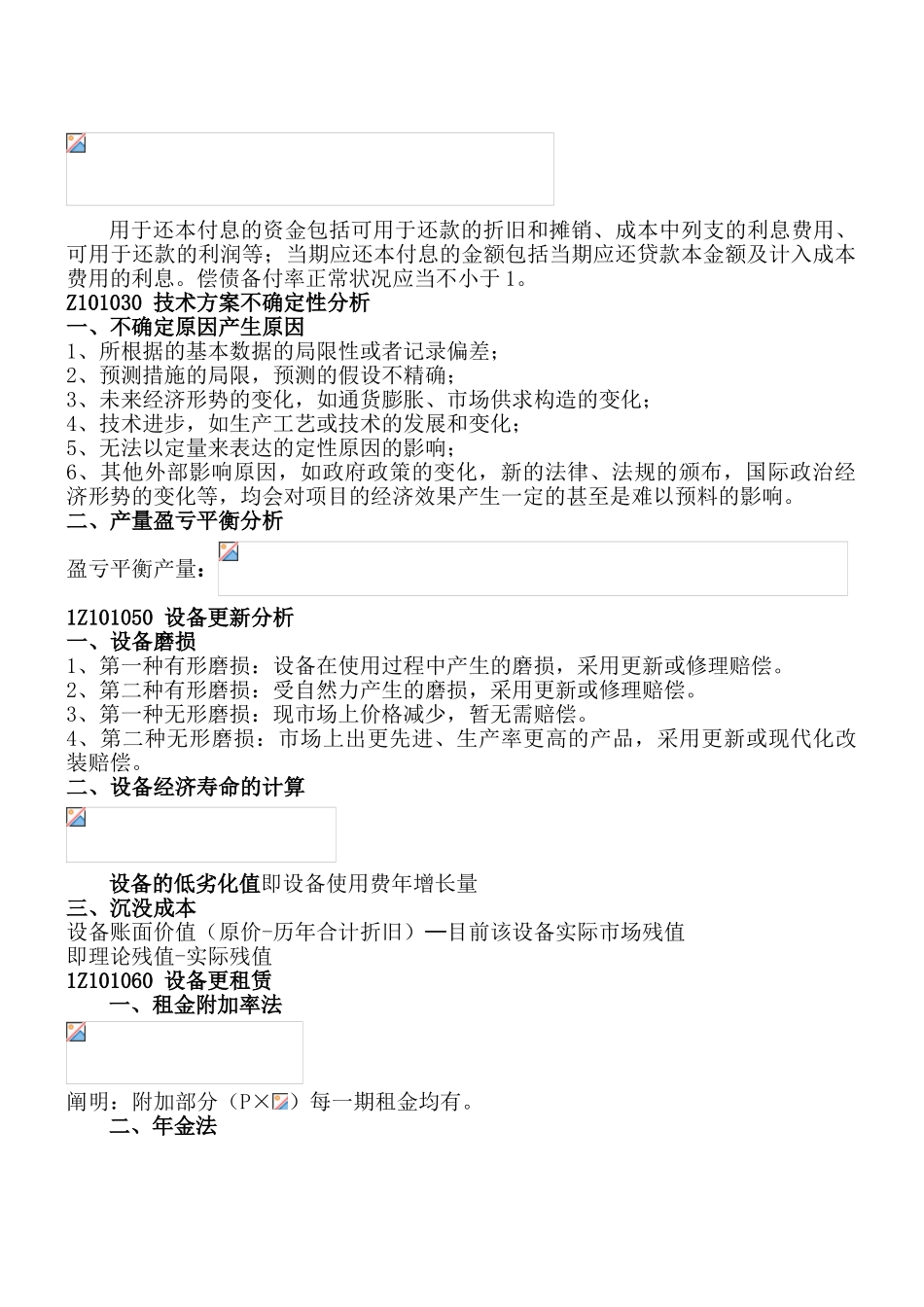

3、名义利率计算公式Z101020 技术方案经济效果评价一、获利能力1、财务净现值:分别把整个计算期间内各年所发生的净现金流量按预定的基准收益率(或设定的折现率)都折现到投资方案开始起点之和,规定≥0

不能真正反应项目投资中单位投资的使用效率,可以直接应用于寿面期相等的互斥方案的比较

基准收益率确实定一般应综合考虑如下原因:(1)资金成本和机会成本;(2)投资风险;(3)通货膨胀2、财务净现值率:项目财务净现值与项目总投资现值之比,其经济含义是单位投资现值所能带来的财务净现值

3、财务内部收益率:令在计算期内财务净现值等于零,求出的折现率

与基准收益率进行比较

4、静态投资回收期:自项目建设开始,各年现金流在不考虑资金时间价值的条件下合计等于零需要的时间

与所确定的基准投资回收期 Pc 进行比较

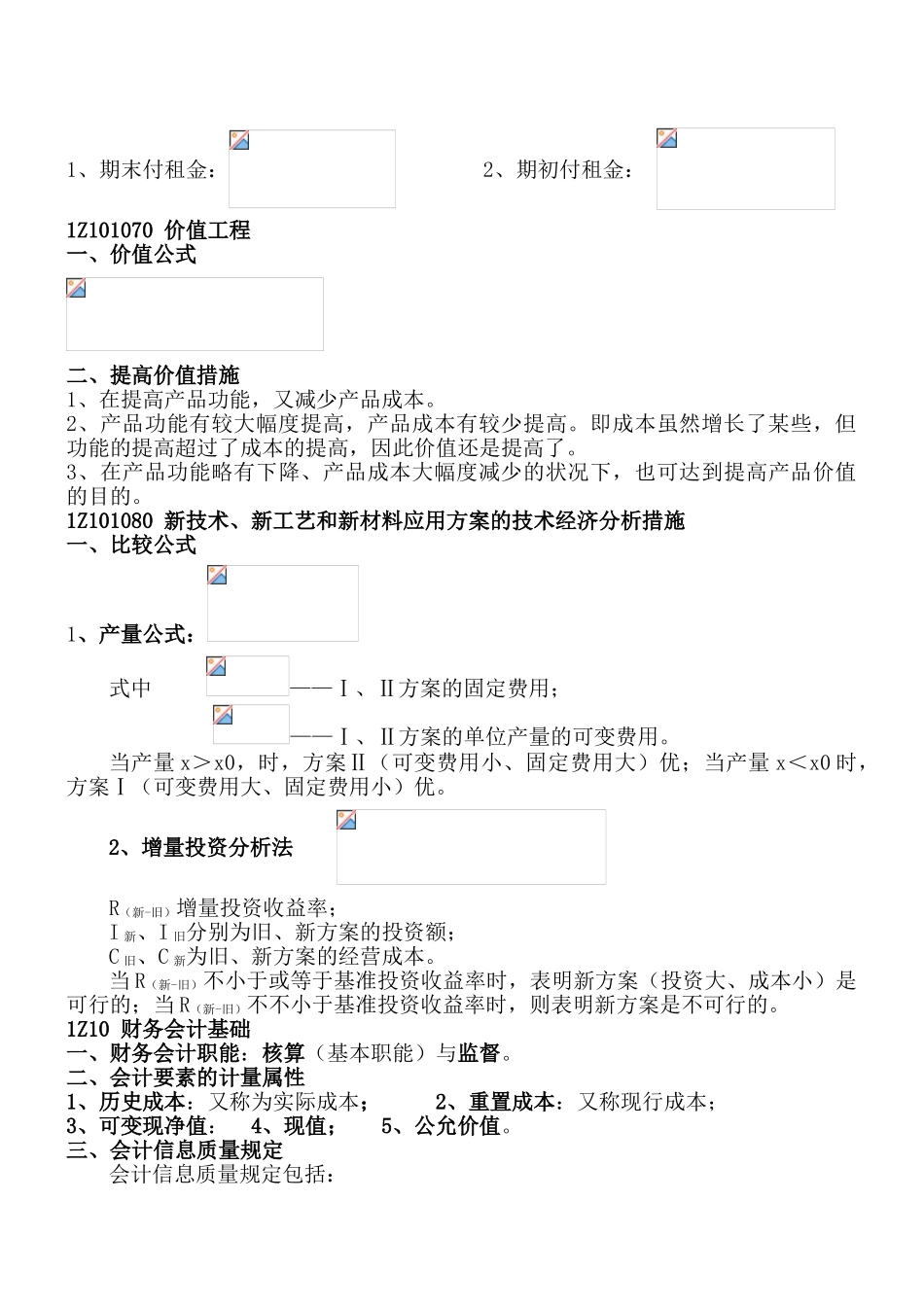

5、总投资收益率6、资本金净利润率 净利润=利润总额-所得税二、偿债能力1、借款偿还期2、利息备付率 规定≥1,但正常应当不小于 2

3、偿债备付率用于还本付息的资金包括可用于还款的折旧和摊销、成本中列支的利息费用、可用于还款的利润等;当期应还本付息的金额包括当期应还贷款本金额及计入成本费用的利息

偿债备付率正常状况应当不小于 1

Z101030 技术方案不确定性分析一、不确定原因产生原因1、所根据的基本数据的局限性或者记录偏差;2、预测措施的局限,预测的假设不精确;3、未来经济形势的变化,如通货膨胀、市场供求构造的变化;4、技术进步,如生产工艺或技术的发展和变化;5、无法以定量来表达的定性原因的影响;6、其他外部影响原因,如政府