浅析融资性贸易的财务识别和收入确认问题作者:张俊来源:《中国经贸》2018 年第 20 期【摘要】自 2013 年融资性贸易风险事件爆发以来,中央企业参与融资性贸易的情况有所改观,但并未完全杜绝,类似的贸易在地方国有企业、民营企业仍然大量存在

因融资性贸易给国有企业带来了极大的风险隐患,所以人们多关注于如何防范融资性贸易的风险,但很少从财务的角度分析融资性贸易

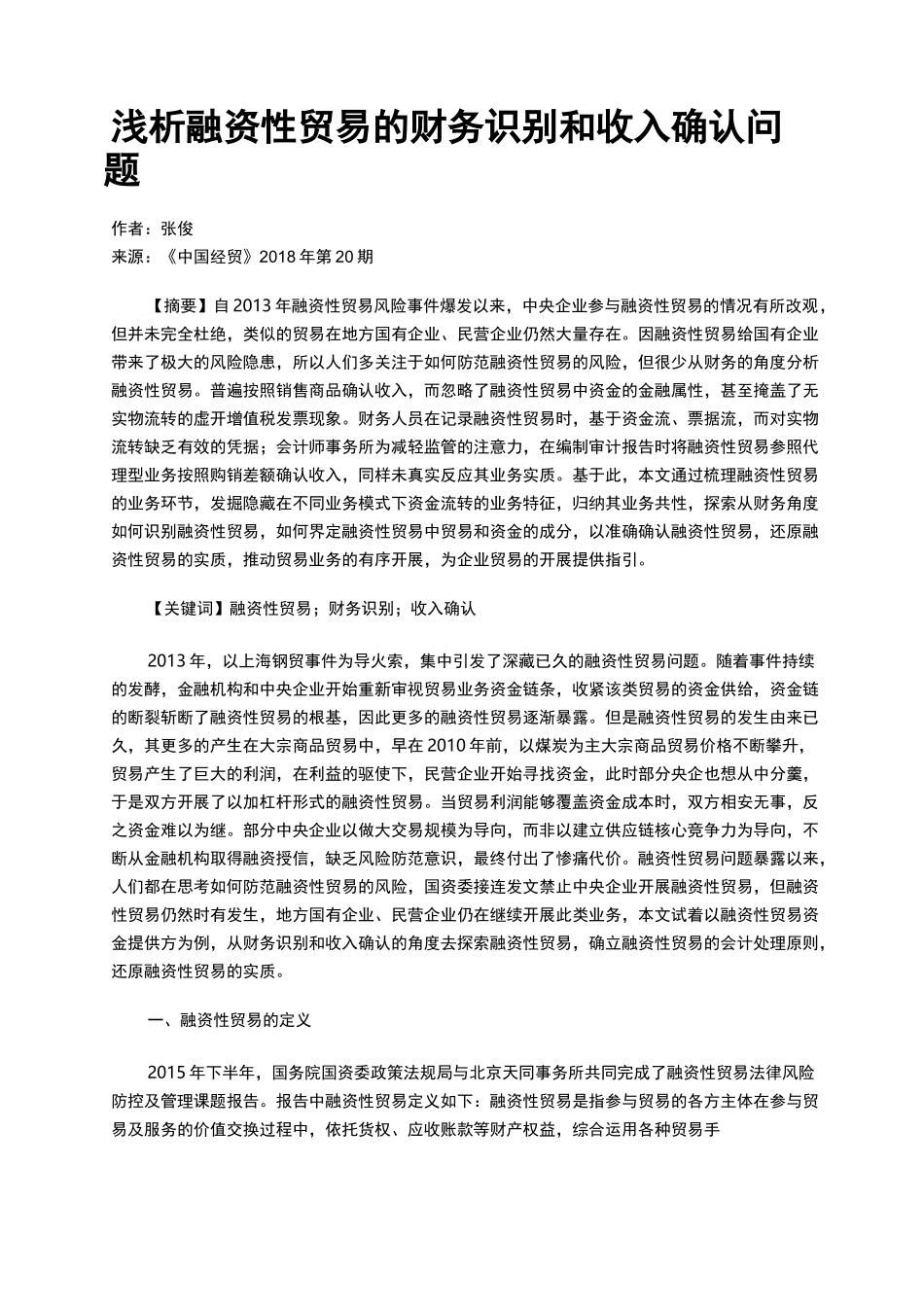

普遍按照销售商品确认收入,而忽略了融资性贸易中资金的金融属性,甚至掩盖了无实物流转的虚开增值税发票现象

财务人员在记录融资性贸易时,基于资金流、票据流,而对实物流转缺乏有效的凭据;会计师事务所为减轻监管的注意力,在编制审计报告时将融资性贸易参照代理型业务按照购销差额确认收入,同样未真实反应其业务实质

基于此,本文通过梳理融资性贸易的业务环节,发掘隐藏在不同业务模式下资金流转的业务特征,归纳其业务共性,探索从财务角度如何识别融资性贸易,如何界定融资性贸易中贸易和资金的成分,以准确确认融资性贸易,还原融资性贸易的实质,推动贸易业务的有序开展,为企业贸易的开展提供指引

【关键词】融资性贸易;财务识别;收入确认2013 年,以上海钢贸事件为导火索,集中引发了深藏已久的融资性贸易问题

随着事件持续的发酵,金融机构和中央企业开始重新审视贸易业务资金链条,收紧该类贸易的资金供给,资金链的断裂斩断了融资性贸易的根基,因此更多的融资性贸易逐渐暴露

但是融资性贸易的发生由来已久,其更多的产生在大宗商品贸易中,早在 2010 年前,以煤炭为主大宗商品贸易价格不断攀升,贸易产生了巨大的利润,在利益的驱使下,民营企业开始寻找资金,此时部分央企也想从中分羹,于是双方开展了以加杠杆形式的融资性贸易

当贸易利润能够覆盖资金成本时,双方相安无事,反之资金难以为继

部分中央企业以做大交易规模为导向,而非以建立供应链核心竞争力为导向,不断从金融机构取得融