1自持物业经营税务筹划方案房地产企业税负的高低最终取决于企业所选择的开发模式和经营行为,一旦选择了具体的开发模式和经济行为,其总体税负水平也就相对确定了

因此,公司树立事前筹划的思想,在确定具体的开发模式和经济行为之前,就应针对开发模式和经济行为制定不同的方案,并通过对各方案纳税水平的比较,选择并最终确定最佳开发模式和经营方案

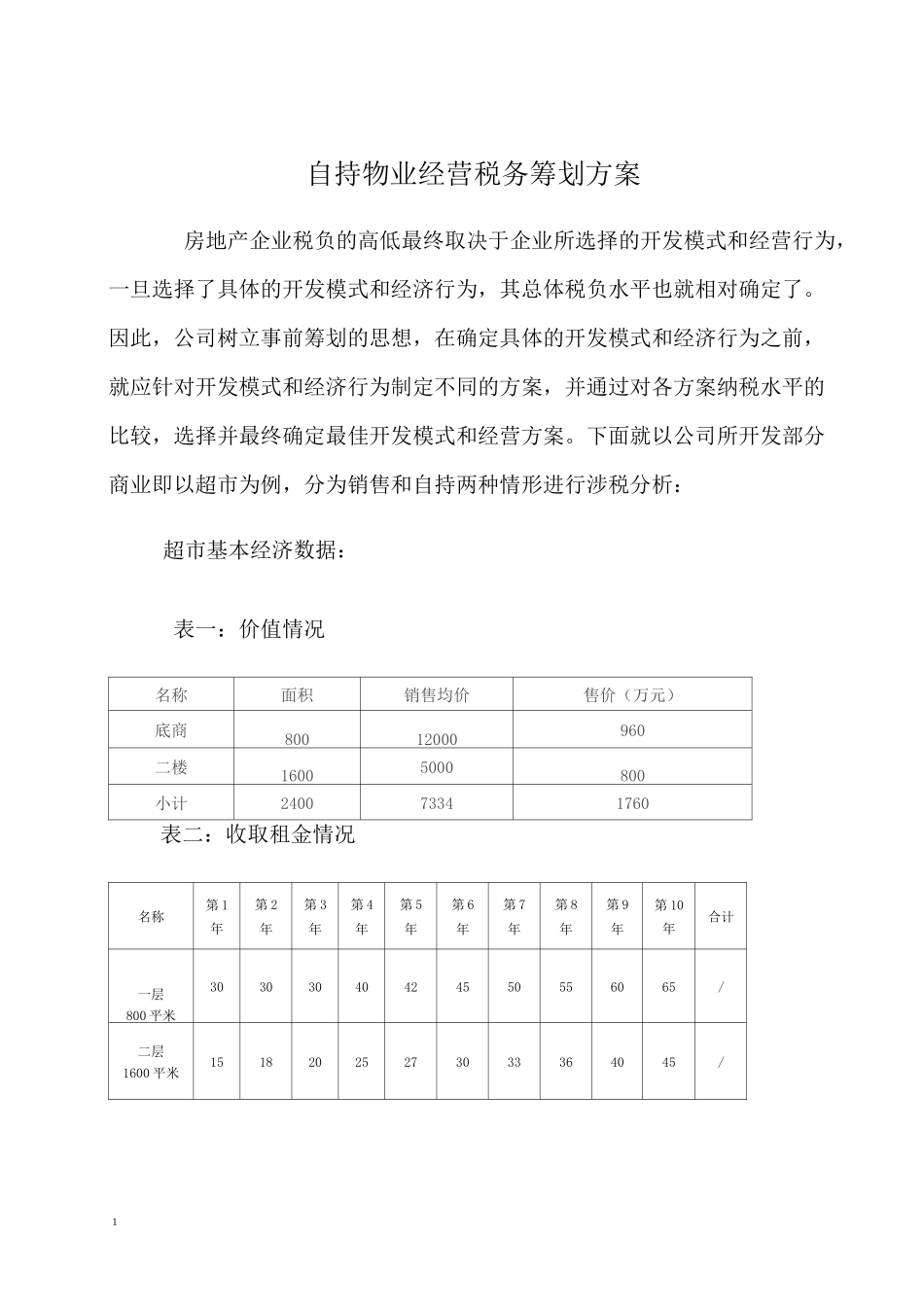

下面就以公司所开发部分商业即以超市为例,分为销售和自持两种情形进行涉税分析:超市基本经济数据:表一:价值情况名称面积销售均价售价(万元)底商80012000960二楼16005000800小计240073341760表二:收取租金情况名称第 1年第 2年第 3年第 4年第 5年第 6年第 7年第 8年第 9年第 10年合计一层800 平米30303040424550556065/二层1600 平米15182025273033364045/2小计 0表三:造价情况名称面积单方造价(元)总造价(万元)底商8004000320二楼16003200512小计24007200832其中:开发成本为 695 万元、销售费用为 41 万元、管理费用 41 万元、财务费用 55 万元表四:税种序号税种纳税对象计税依据税率纳税时间1营业税及附加提供应税劳务营业额5

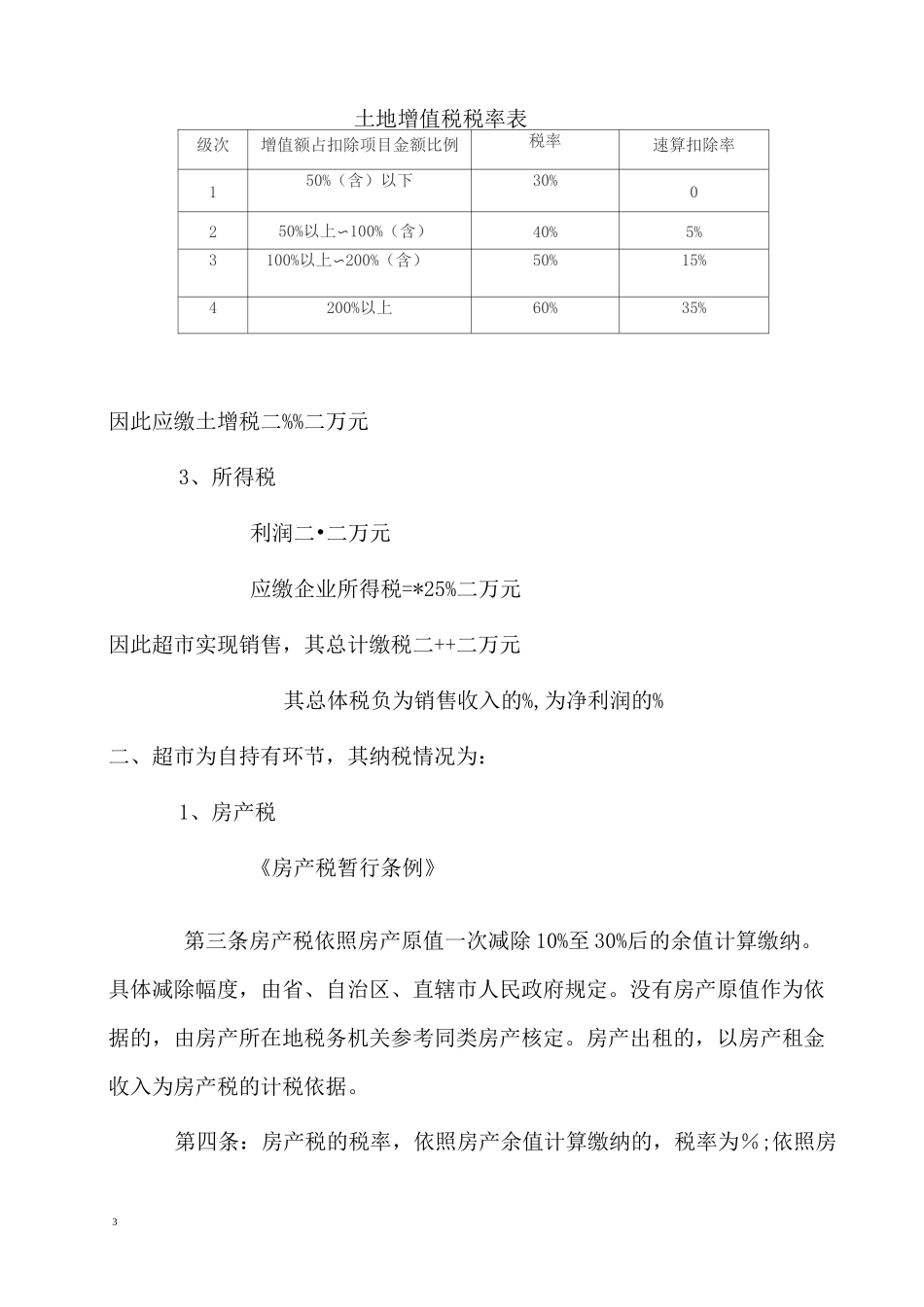

6%取得营业收入的当月2土地使用税城镇土地实际占用的土地面积6元/m2实际占用土地的次月起3房产税房产房产租金收入12%房产投入使用的次月起4企业所得税生产经营所得、其他所得应纳税所得额25%按年计征,分月预缴一、超市实现销售,其税负分析:1、营业税金及附加=二万元2、土地增值税可扣除的成本二+55+二万元增值额二二万元增值率==%适用税率为 50%3土地增值税税率表级次增值额占扣除项目金额比例税率速算扣除率150%(含)以下30%0250%以上〜100%(含)40%5%3100%以上〜200%(含)50%