生产成本控制方案方案名称生产成本控制方案受控状态编 号执行部门监督部门考证部门一、目的为了实施对生产成本的法律规范化管理,将企业成本控制在合理的范围内,特制定本方案

二、生产成本预算编制(一)生产成本预算编制程序各有关部门根据预算编制的要求,在每年 11 月份,向财务部提供下一年度及每月的成本预算资料,财务部于每年 12 月份编制下一年度成本预算,经总经理审查后,于 12 月底上报董事长,经批准后贯彻执行

(二)生产成本的预算编制分工财务部负责组织整个企业成本预算的编制

与生产成本有关的各专业管理部门根据职责分工,分别负责生产技术经济指标的制定、分管专业和生产成本的预算编制

(三)生产成本的预算编制要求财务部根据企业预算管理要求,结合上年度的成本实际完成情况,以及企业下达的年度定额成本计划及企业的实际情况,编制本年度生产成本预算

(四)生产预算的调整由生产技术指标调整而造成的生产预算调整以及因企业因素而引起的成本增减,财务部按有关程序申请调整预算

月度生产计划、各项生产技术指标的调整文件或资料,专业管理部门应及时提交财务部

三、生产成本控制(一)生产成本定额管理企业根据全面预算管理的要求,对生产成本实施定额成本管理办法

(二)生产成本控制生产部负责进行生产生产成本的测算和事后生产成本指标的分解、下达

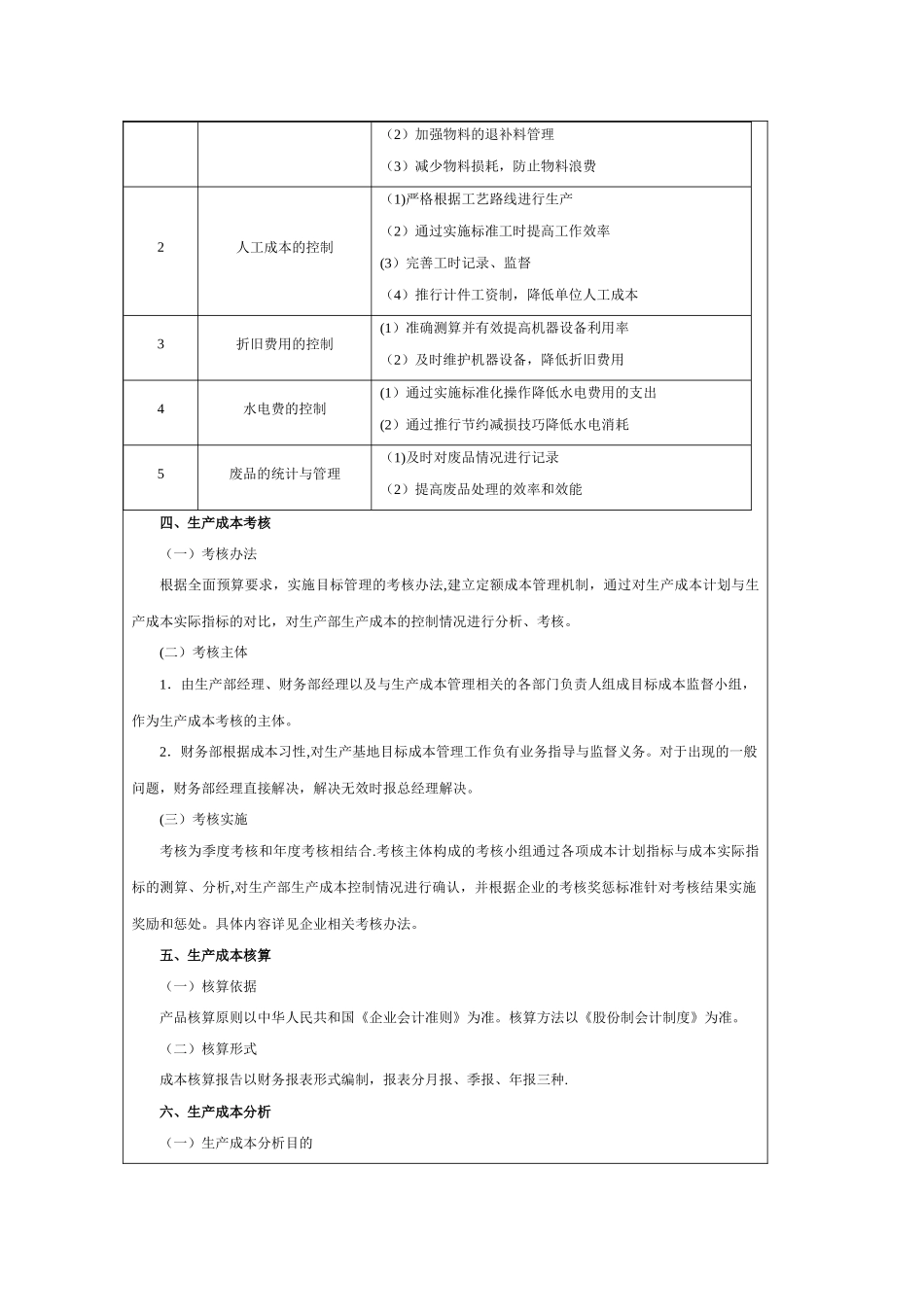

(三)生产成本控制的内容和主要措施生产成本控制的内容和主要措施如下表所示

生产成本控制内容和措施序号内容具体措施1物料成本的控制(1)严格执行《物料需求计划》(2)加强物料的退补料管理(3)减少物料损耗,防止物料浪费2人工成本的控制(1)严格根据工艺路线进行生产(2)通过实施标准工时提高工作效率(3)完善工时记录、监督(4)推行计件工资制,降低单位人工成本3折旧费用的控制(1)准确测算并有效提高机器设备利用率(2)及时维护机器设备,降低折旧费用4水电费的控制(1)通过实施标准化