2024 年鞍钢股份财务报表分析一、杜邦财务分析(一) 、杜邦财务分析原理杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况

具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法

其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深化分析比较企业经营业绩

由于这种分析方法最早由美国 杜邦公司 使用,故名杜邦分析法

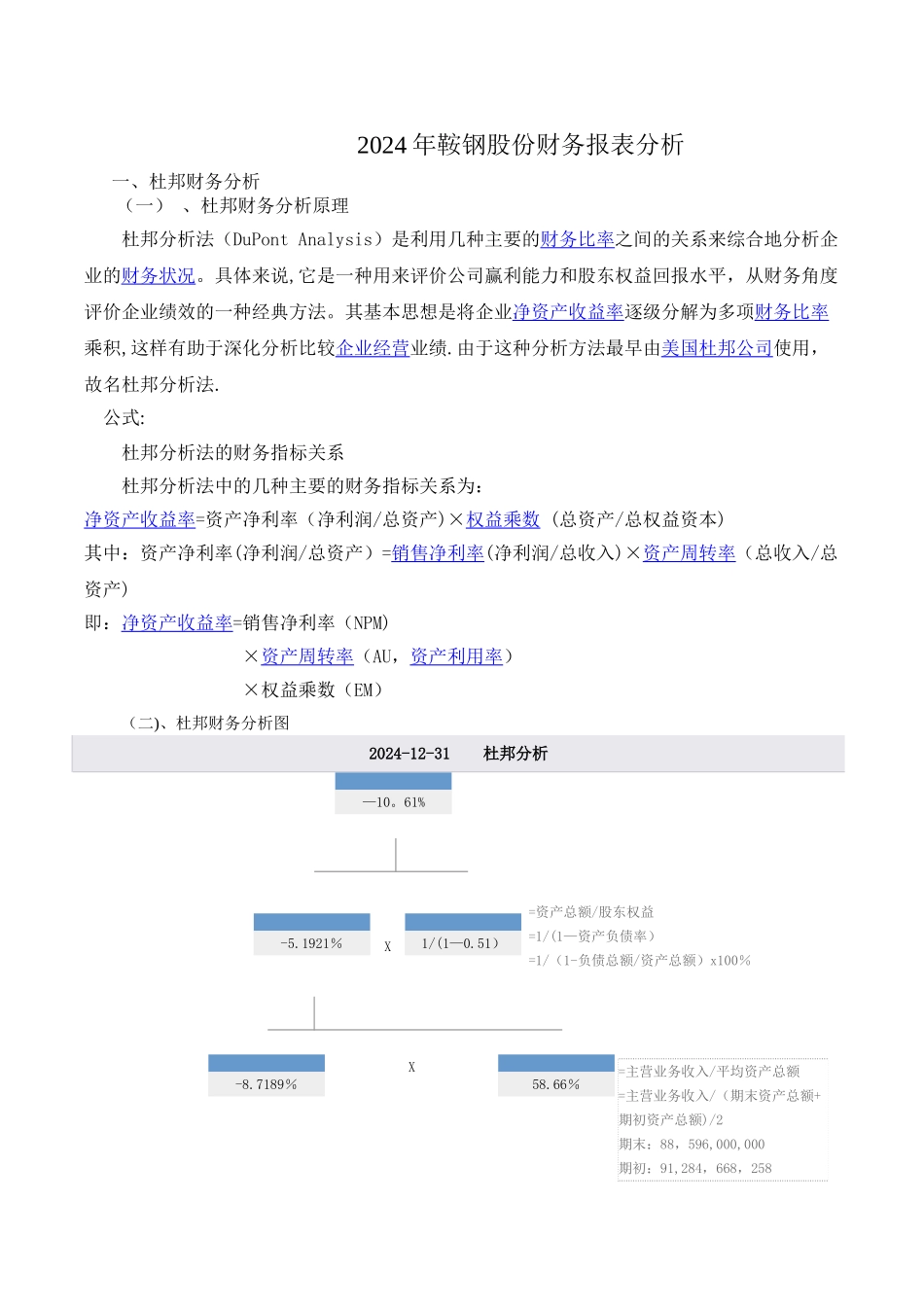

公式:杜邦分析法的财务指标关系杜邦分析法中的几种主要的财务指标关系为:净资产收益率=资产净利率(净利润/总资产)×权益乘数 (总资产/总权益资本)其中:资产净利率(净利润/总资产)=销售净利率(净利润/总收入)×资产周转率(总收入/总资产)即:净资产收益率=销售净利率(NPM)×资产周转率(AU,资产利用率)×权益乘数(EM)(二)、杜邦财务分析图2024-12-31 杜邦分析 —10

61% -5

1921%X1/(1—0

51)=资产总额/股东权益=1/(1—资产负债率)=1/(1-负债总额/资产总额)x100% -8

7189%X58

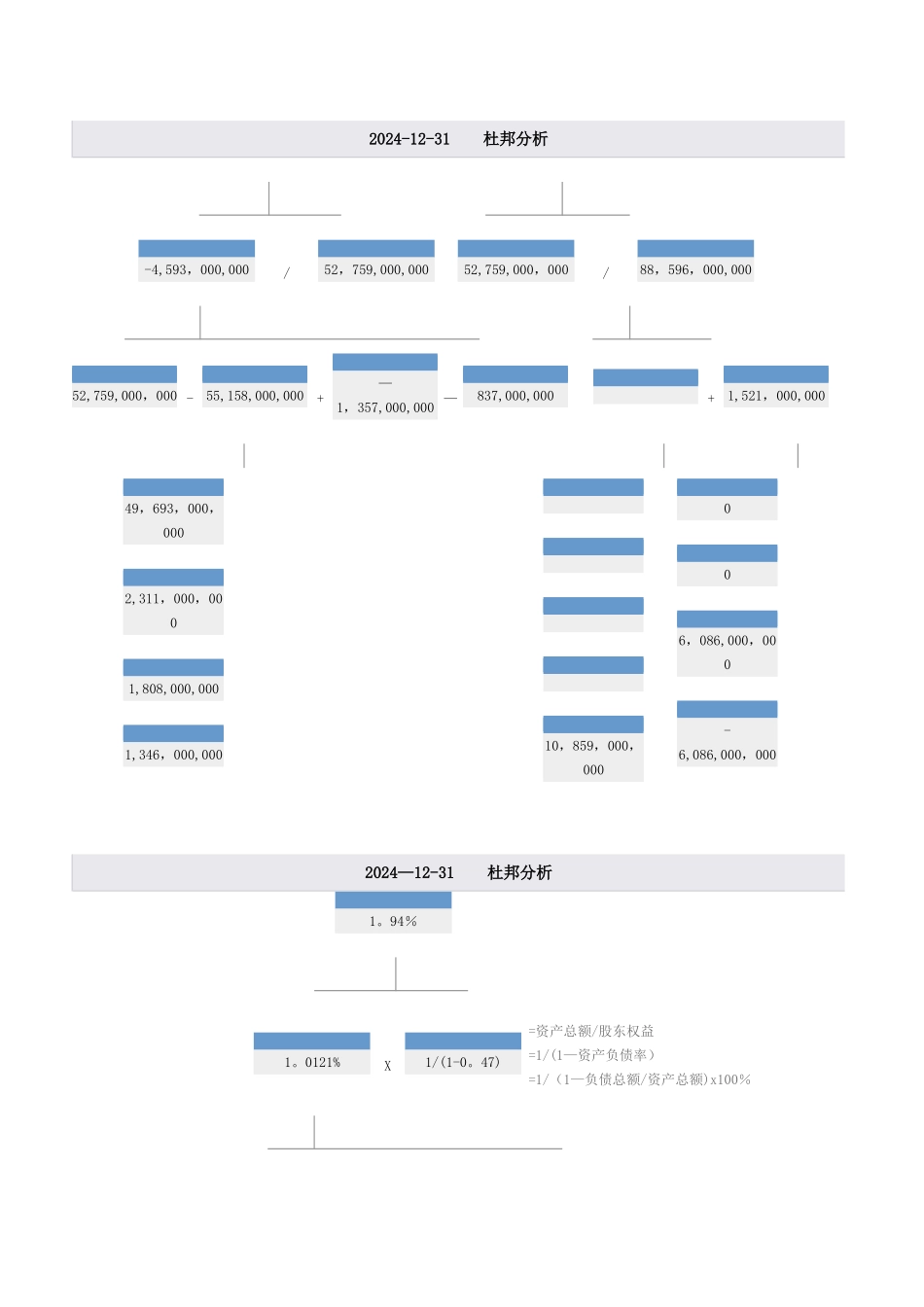

66%=主营业务收入/平均资产总额=主营业务收入/(期末资产总额+期初资产总额)/2期末:88,596,000,000期初:91,284,668,258 2024-12-31 杜邦分析 -4,593,000,000/52,759,000,000 52,759,000,000/88,596,000,000 52,759,000,000 -55,158,000,000+—1,357,000,000 —837,000,000 +1,521,000,000 49,693,000,0002,311,000,0001,808,000,0001,346,000,000 10,859,000,000 006,086,000,00