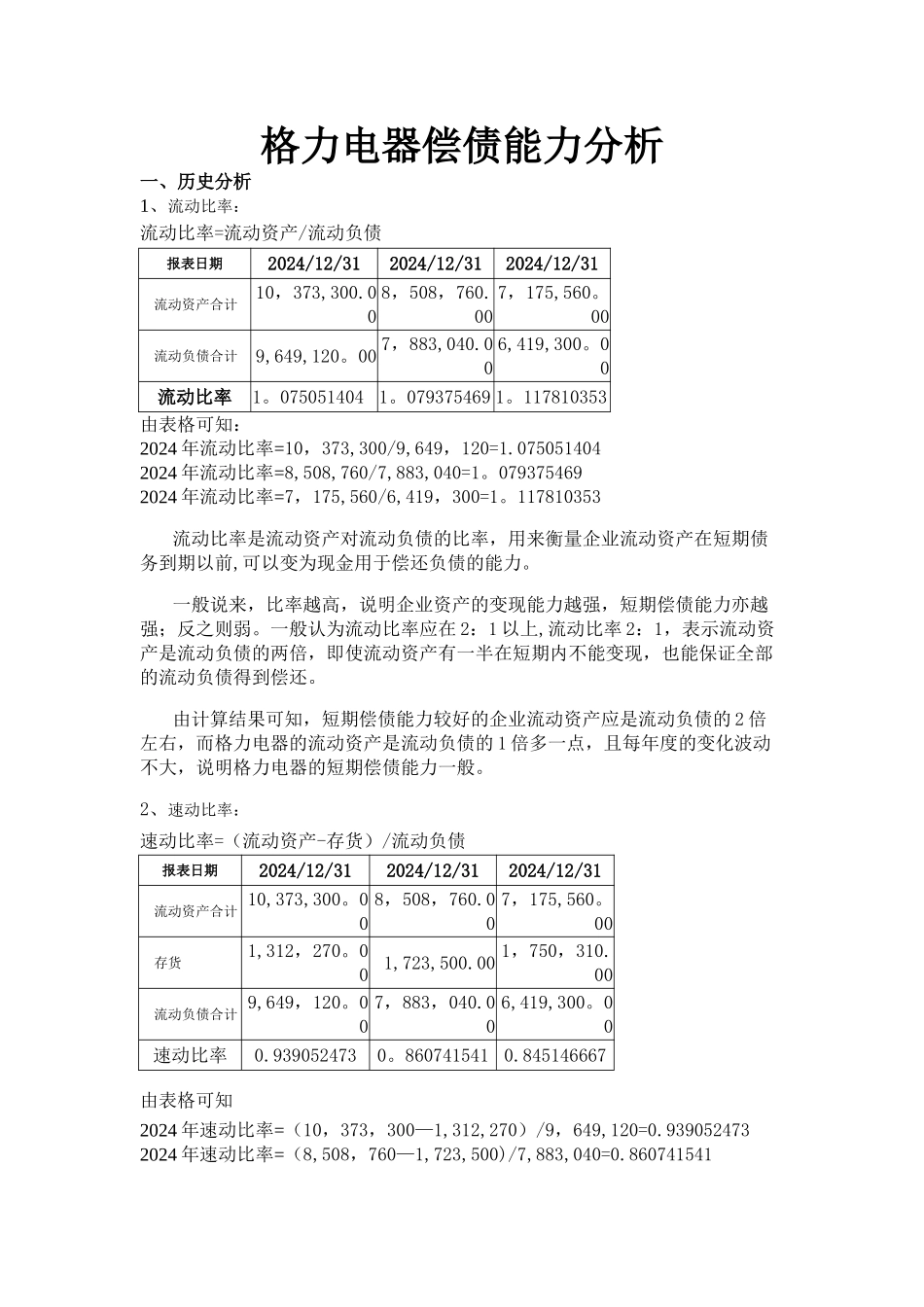

格力电器偿债能力分析一、历史分析1、流动比率: 流动比率=流动资产/流动负债报表日期2024/12/312024/12/312024/12/31流动资产合计10,373,300

008,508,760

007,175,560

00流动负债合计9,649,120

00 7,883,040

006,419,300

00流动比率1

0750514041

079375469 1

117810353由表格可知:2024 年流动比率=10,373,300/9,649,120=1

0750514042024 年流动比率=8,508,760/7,883,040=1

0793754692024 年流动比率=7,175,560/6,419,300=1

117810353流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力

一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱

一般认为流动比率应在 2:1 以上,流动比率 2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还

由计算结果可知,短期偿债能力较好的企业流动资产应是流动负债的 2 倍左右,而格力电器的流动资产是流动负债的 1 倍多一点,且每年度的变化波动不大,说明格力电器的短期偿债能力一般

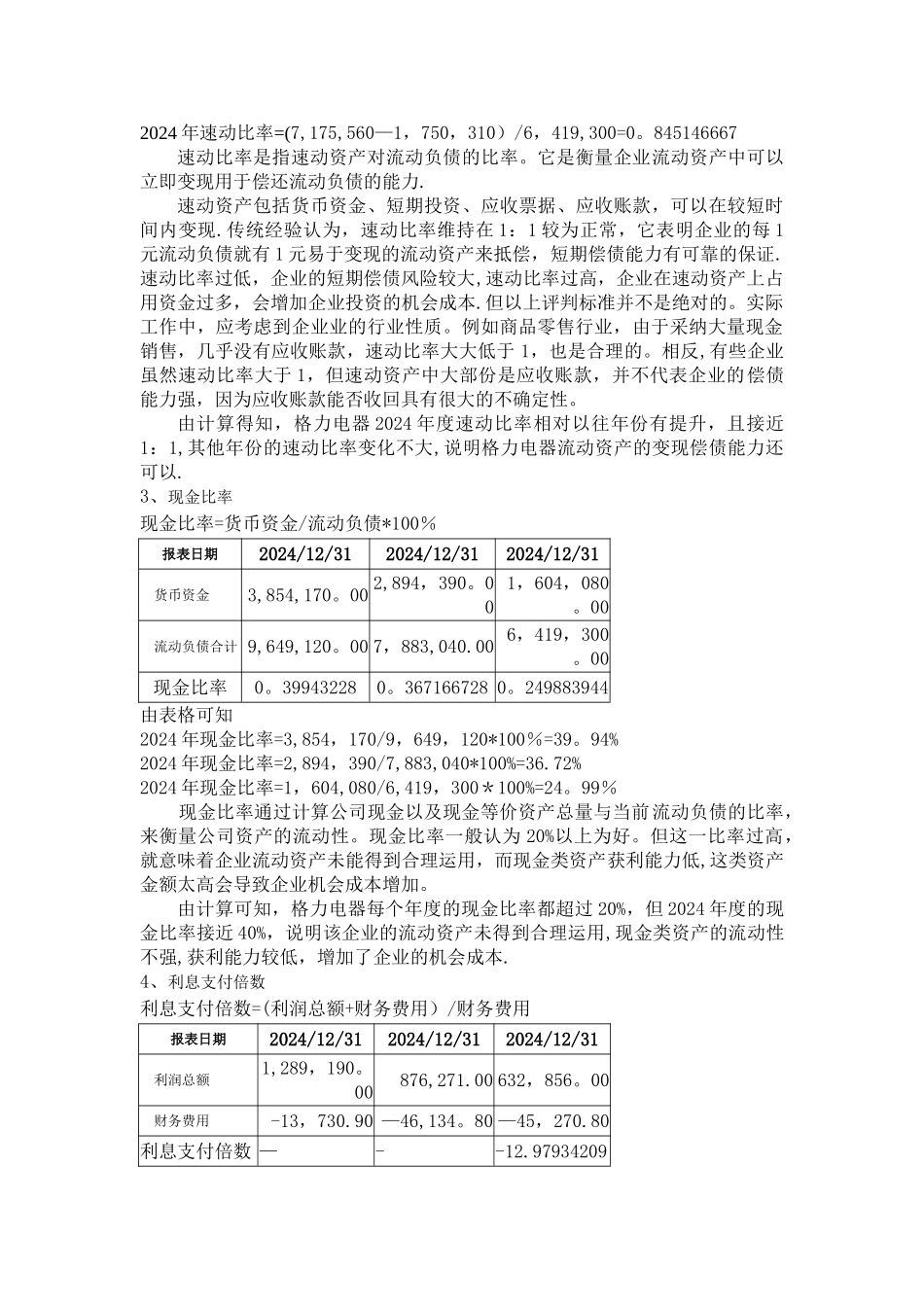

2、速动比率:速动比率=(流动资产-存货)/流动负债报表日期2024/12/312024/12/312024/12/31流动资产合计 10,373,300

008,508,760

007,175,560

00存货1,312,270

001,723,500

00 1,750,310

00流动负债合计 9,649,120

007,883,040

006,419,300

00速动比率0

9390524730

8607415410