造 价 部结 算 审 核 方 案贵州————建设咨询有限公司2024 年 3 月 19 日目 录(一)成立项目组成员及确定项目审核目标 1、确定审计目标 2、审计原则(二) 结算审核实施计划 1、审计依据 2、审计服务工作程序 3、结算审核关键环节 4、结算审核方法 5、结算审核中的复核方法 6、结算审核时应注意的问题及要掌握的要领 7、结算审核人员的素养要求 8、结算审核的有效控制方法及措施 9、结算审核工作流程 10、固定结算审核实施周期保障措施 11、廉洁措施 12、与委托人及上级审计机关的沟通及配合 13、保密措施 14、档案管理 15、审计结论回访及总结 16、服务承诺(一)成立项目组成员及确定项目审核目标1、确定审计目标(1)合规性:通过对基本建设项目结算审核,法律规范建设行为,在工程造价的重大方面及时提出意见和建议,提请业主和投资单位适时处理解决,避开出现重大的违规事件和现象

能经的起上级国家机关的审计、监督和考核,充分保障基建行为的合法、合规性,并充分维护国家和贵阳市南明区审计局正当的业主权益

(2)经济性:通过对建设项目审核,法律规范工程建设成本控制工作,节约基建资金,提高投资效益;对重大异常现象及时提出,避开项目总体和各主要分项重大异常超概,确保建筑安装投资、设备投资等成本列支的合理性

及时纠正项目建设中存在的问题,以节约建设资金,提高国有建设资金的使用效益

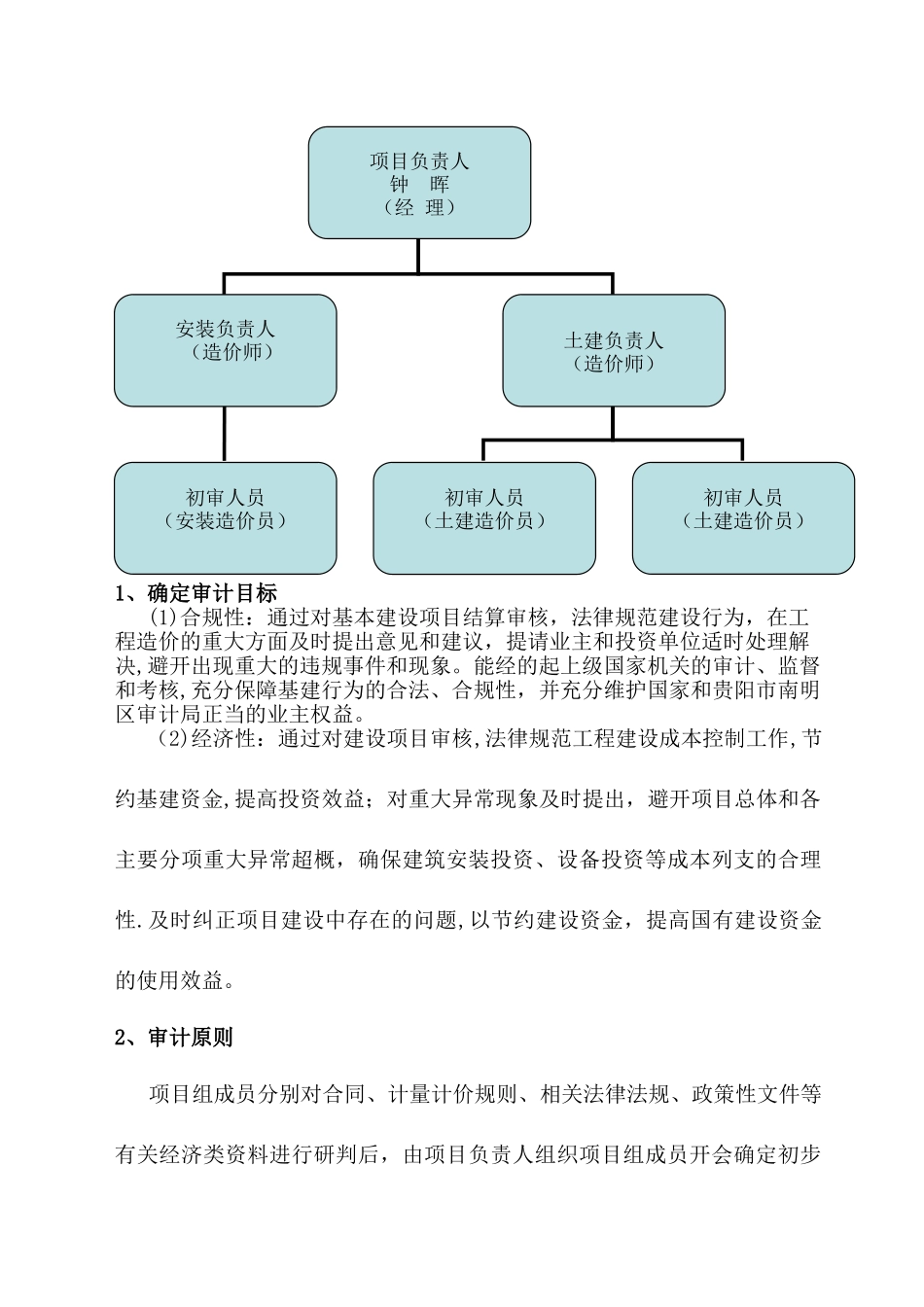

2、审计原则项目组成员分别对合同、计量计价规则、相关法律法规、政策性文件等有关经济类资料进行研判后,由项目负责人组织项目组成员开会确定初步项目负责人钟 晖(经 理)安装负责人 (造价师)土建负责人(造价师)初审人员(土建造价员)初审人员(土建造价员)初审人员(安装造价员)审计原则后,与委托方人员沟通形成审计原则并下发执行

实施期间如有特别情况一事一议

(二) 结算审核实施计划1、审计依据(1)《