自考本科段《成本管理会计学》习题集参考答案(双木编 仅供内部沟通)上篇 成本会计第三章五、计算题1

甲产品材料定额费用=150×5×4+150×4×8+150×2×10=10 800(元) 乙产品材料定额费用=50×9×4+50×6×8+50×5×10=6 700(元) 材料费用分配率=35 350÷(10 800+6 700)=2

02 甲产品应分配材料费用=10 800×2

02=21 816(元) 乙产品应分配材料费用=6 700×2

02=13 534(元)2

材料费用分配率=(60 000×18)÷(120+240)=3000 A 产品应分配材料费用=120×3 000=360 000(元)B 产品应分配材料费用=240×3 000=720 000(元)注意:本月没有投产 C 产品,故 C 产品不存在分担 D 材料费用的问题

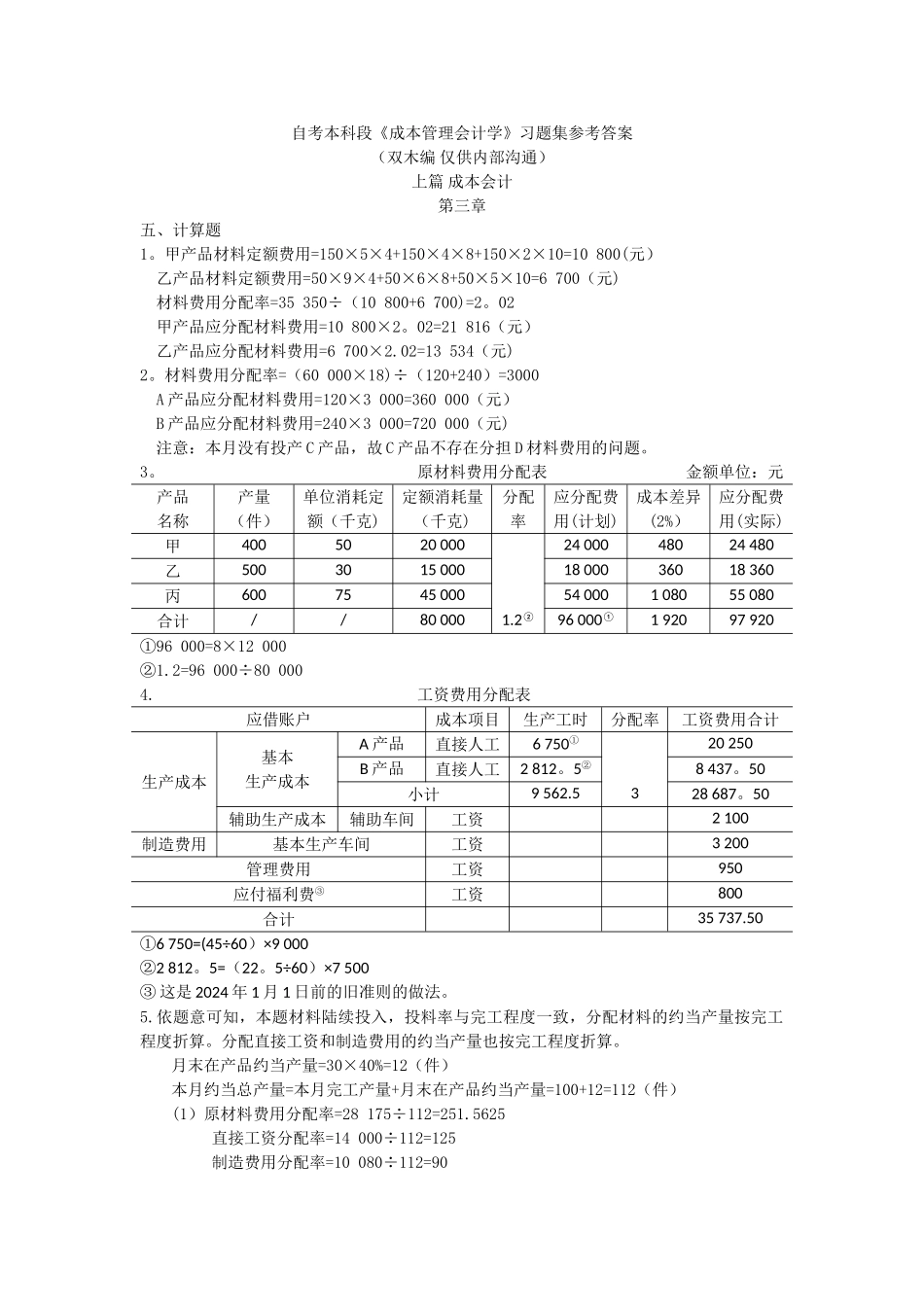

原材料费用分配表 金额单位:元产品名称产量(件)单位消耗定额(千克)定额消耗量(千克)分配率应分配费用(计划)成本差异(2%)应分配费用(实际)甲4005020 0001

2②24 000 48024 480乙5003015 00018 000 36018 360丙6007545 00054 0001 08055 080合计//80 00096 000①1 92097 920①96 000=8×12 000②1

2=96 000÷80 0004

工资费用分配表应借账户成本项目生产工时分配率工资费用合计生产成本基本生产成本A 产品直接人工6 750①320 250B 产品直接人工2 812

5②8 437

50小计9 562

528 687

50辅助生产成本辅助车间工资2 100制造费用基本生产车间工资3 200管理费用工资950应付福利费③工资800合计35 737

50①6 750=(45÷60)×9 000②2 812