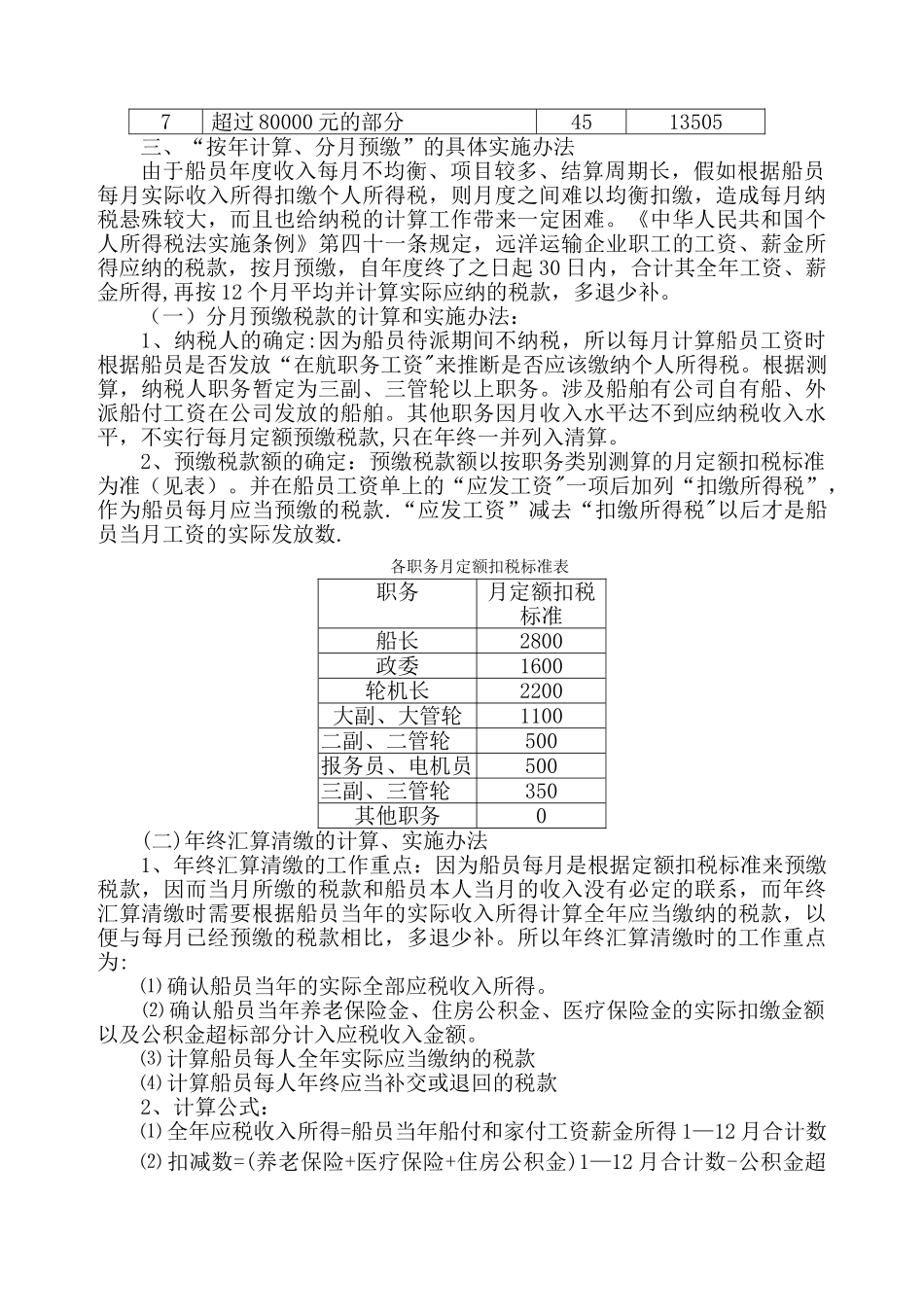

船员缴纳个人所得税宣传提纲全体船员同志们: 根据“中华人民共和国个人所得税法"实施条例规定,以及国家税务总局关于“远洋运输船员工资薪金所得个人所得税费用扣除问题的通知"要求,我公司每年对所有符合条件的船员计征个人所得税

现将个人所得税的纳税常识和具体实施办法说明如下:一、应税收入、征税办法、税前扣除项目和费用减除标准(一)应税收入:船员全年所取得的工资、薪金所得,具体包括:1、岗位工资、超时津贴、休假待金 2、业绩工资 3、年功工资 4、加班工资 5、航行津贴 6、待派工资 7、年休假工资 8、外派船员船付工资、家付工资 9、增量补贴(业绩工资Ⅱ)10、长期激励 11、其他各种奖金、津贴等

(二)征税办法:按年计算、分月预缴考虑到远洋运输船员所从事的行业特点,国家税务总局规定,远洋运输船员取得的工资、薪金所得实行按年计算、分月预缴的方式计征个人所得税,即:每月先根据一定的计算办法预缴税款,年终再根据全年的实际收入情况汇算清缴,计算实际应该缴纳的税款,多退少补

(三)准予税前扣除的项目:养老保险金、医疗保险金、住房公积金 税法中规定:从船员工资中扣缴的养老保险金、医疗保险金和住房公积金可以在税前进行扣除,但是住房公积金单位和个人缴费部分假如超过规定标准(青岛市社平工资标准三倍的 24%)的应该计入应纳税所得额

因我司公积金缴费比例是 40%,基数也大大高于青岛市社平工资三倍,因此有部分公积金缴费需要计入应税收入计算个得税

(四)费用扣除标准:4800 元 税法中规定对远洋运输船员每月的工资、薪金收入在统一扣除 3500 元费用的基础上,准予再扣除附加减除费用标准 1300 元的规定,即:船员的应税所得只对超过 4800 元以上的部分计征个人所得税,在 4800 元以下的部分不计征个人所得税

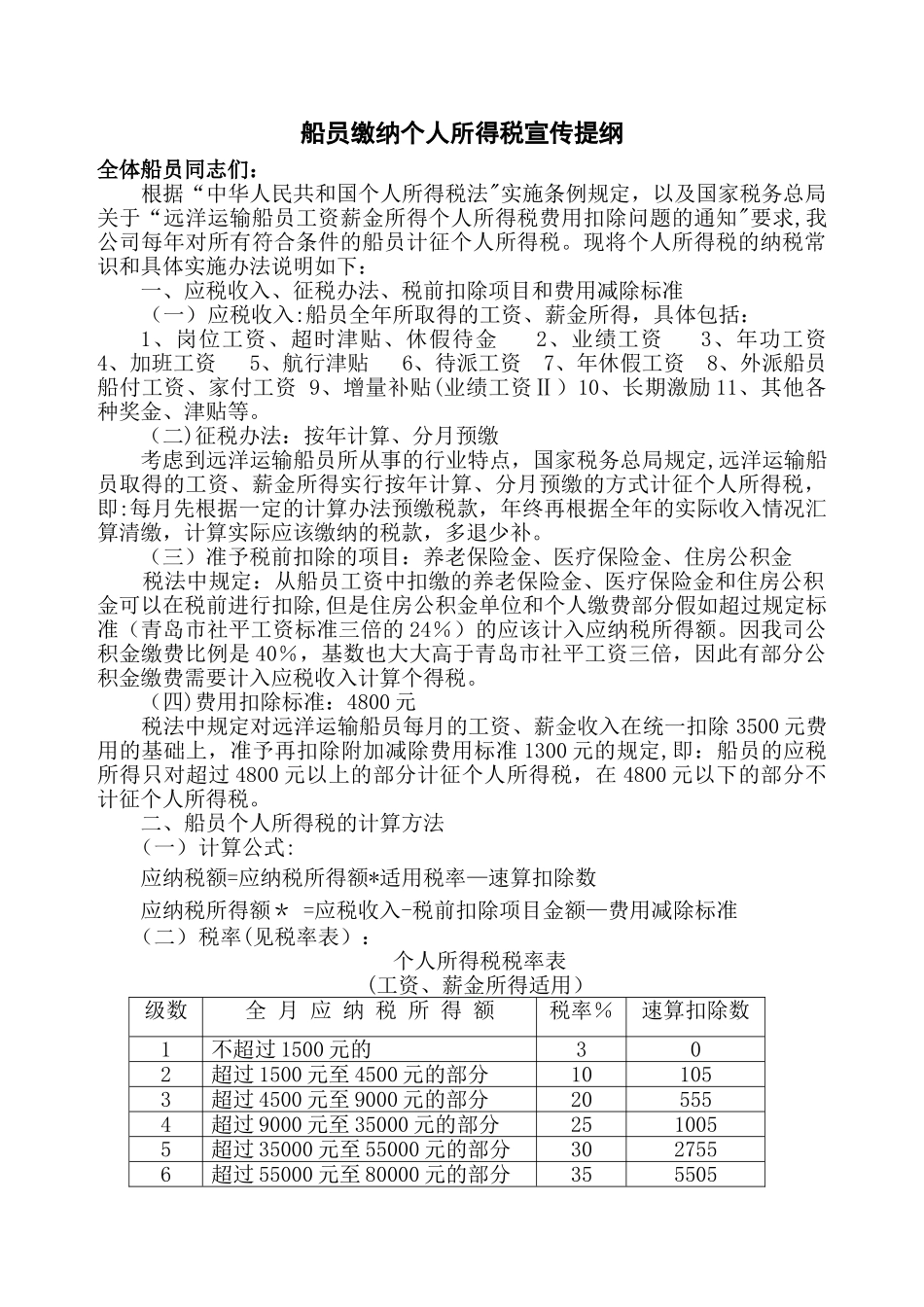

二、船员个人所得税的计算方法(一)计算公式:应纳税额=应纳税所得额*适用税率—速算