薪酬方案设计中兼顾内外部公平的方法保证内部公平和外部公平是企业中薪酬管理的一大原则

为了保证内部公平,一般要在企业内部进行岗位价值评估,即对各岗位在该企业的内部的相对价值进行评价,得到的结果是确定各岗位薪酬的重要参照;为了提升岗位薪酬水平的外部竞争能力,一般会进行外部薪酬调查,在确定岗位薪酬标准时参照外部薪酬水平

这样就产生了一个问题,即在薪酬方案设计中,如何在体现该岗位在企业的相对价值的同时又在市场上具有竞争力

为了兼顾内部和外部公平,在薪酬设计中就需要将外部薪酬调查数据和内部岗位价值评估结果进行对接

假设,某企业设计高管团队的薪酬方案

其高管团队包括总经理、副总经理 A、副总经理 B、副总经理 C、总工程师、总经理助理 A、总经理助理 B

其中,三个副总经理的分工不同;根据岗位说明书,总经理助理 A 和 B 实际是项目总经理,分管两个不同的项目

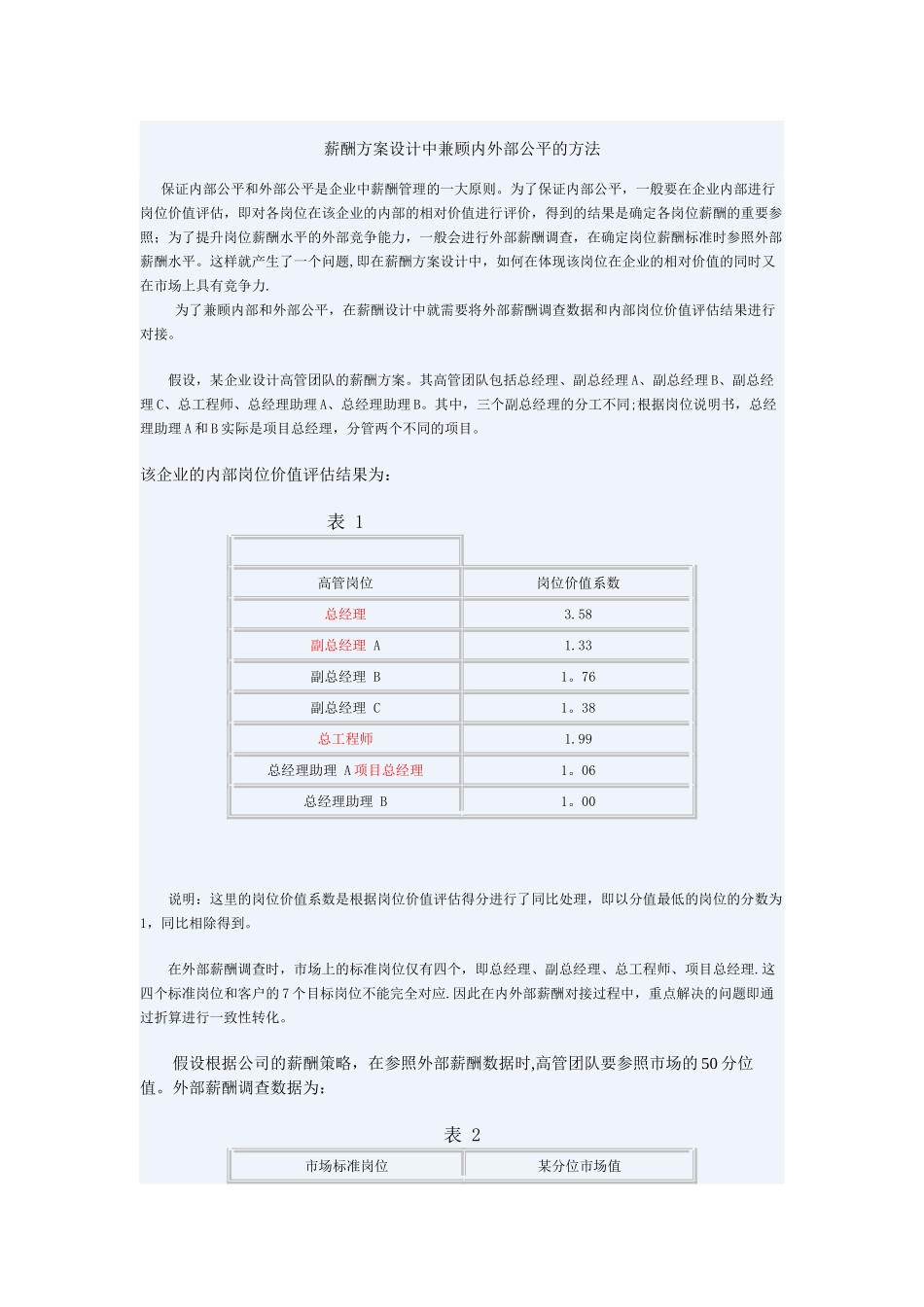

该企业的内部岗位价值评估结果为: 表 1 高管岗位岗位价值系数总经理3

58副总经理 A1

33副总经理 B1

76副总经理 C1

38总工程师1

99总经理助理 A 项目总经理1

06 总经理助理 B1

00 说明:这里的岗位价值系数是根据岗位价值评估得分进行了同比处理,即以分值最低的岗位的分数为1,同比相除得到

在外部薪酬调查时,市场上的标准岗位仅有四个,即总经理、副总经理、总工程师、项目总经理

这四个标准岗位和客户的 7 个目标岗位不能完全对应

因此在内外部薪酬对接过程中,重点解决的问题即通过折算进行一致性转化

假设根据公司的薪酬策略,在参照外部薪酬数据时,高管团队要参照市场的 50 分位值

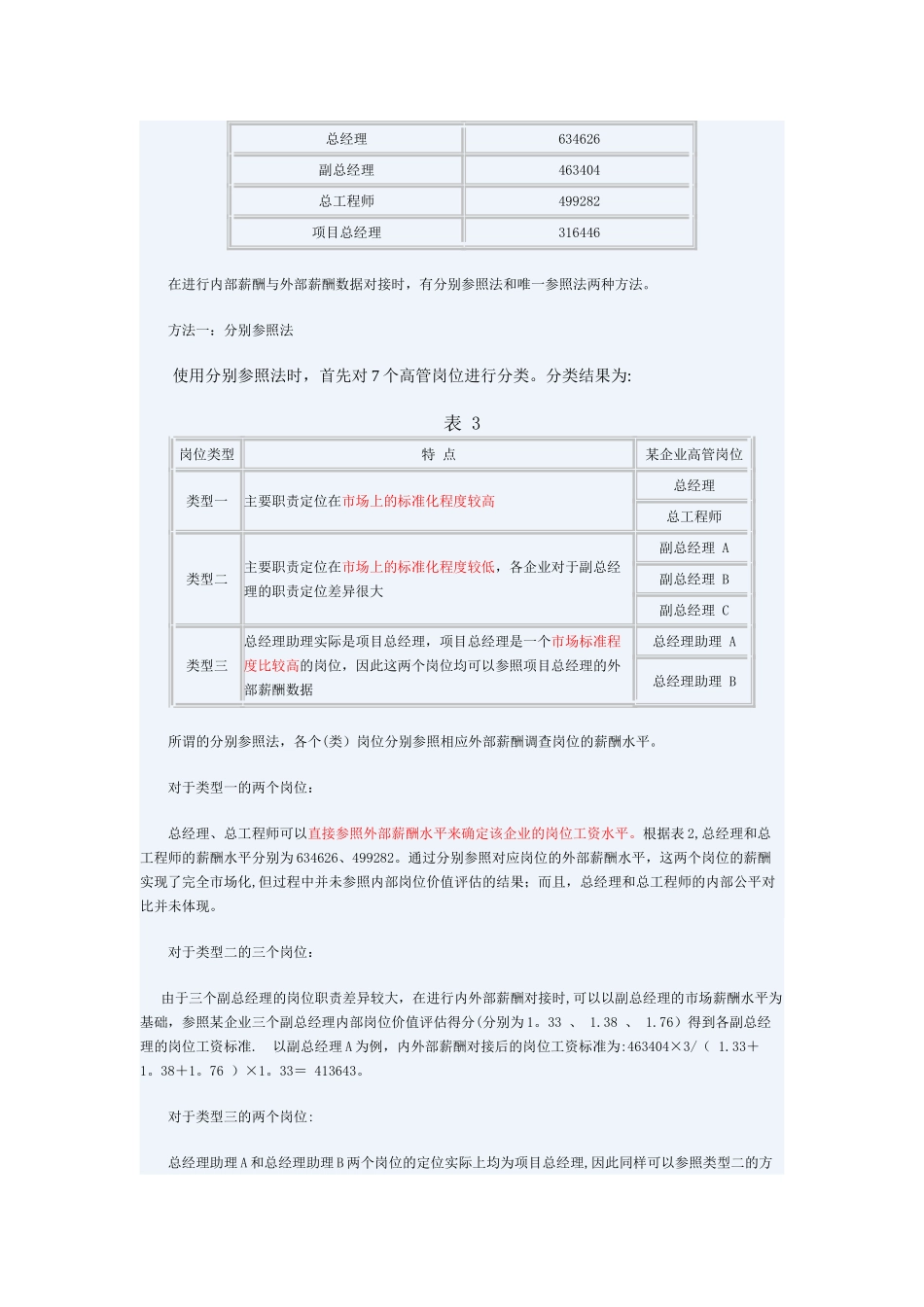

外部薪酬调查数据为: 表 2 市场标准岗位某分位市场值总经理634626副总经理463404总工程师 499282项目总经理316446 在进行内部薪酬与外部薪酬数据对接时,有分别参照法和唯一参照法两种方法

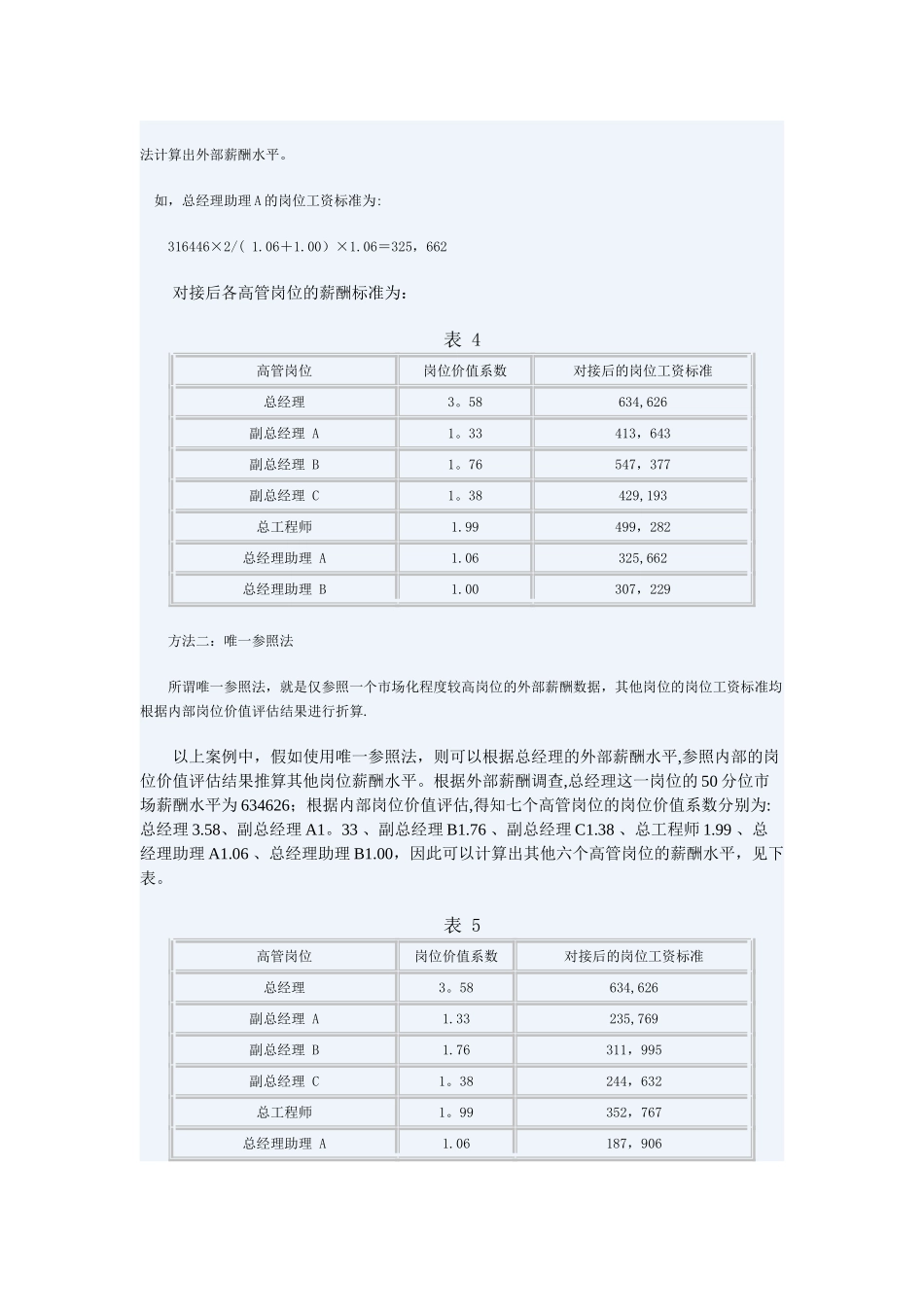

方法一:分别参照