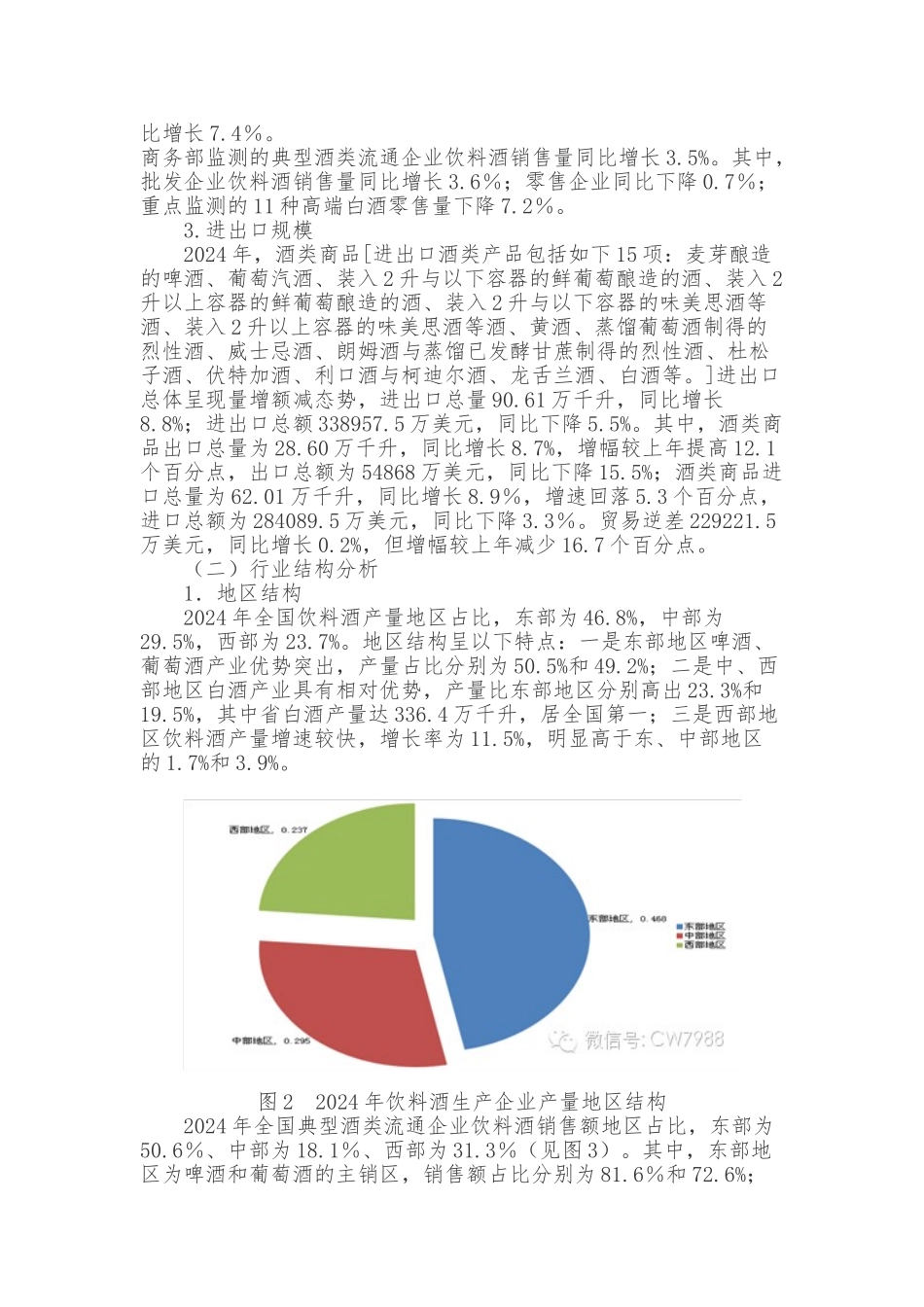

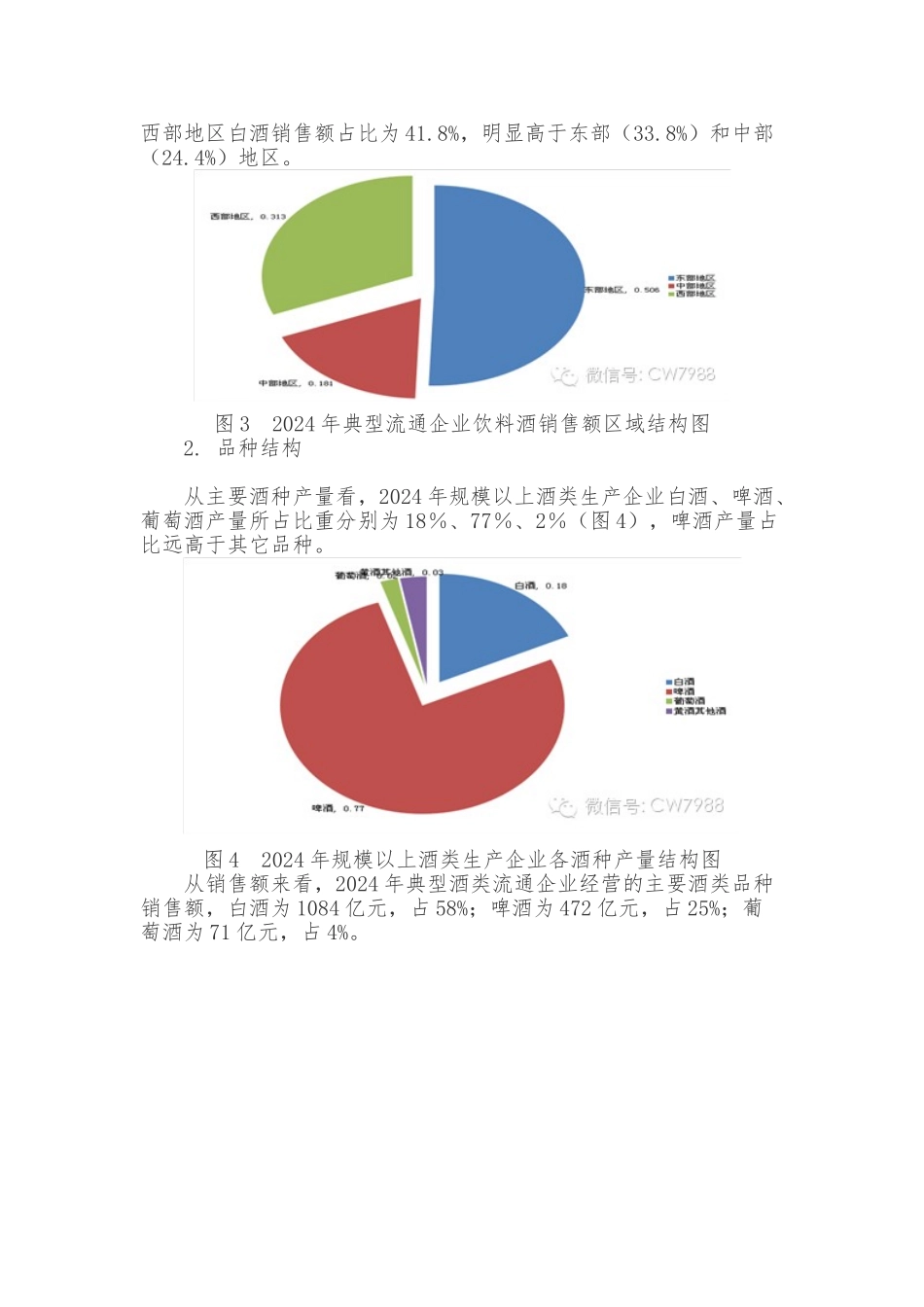

2024 年中国酒类流通行业进展报告(商务部)2024 年,酒类市场在经历了多年的快速进展后,市场供过于求、结构失衡等长期矛盾和问题进一步显现,高端消费、集团消费急剧萎缩,市场增速明显回落,酒类市场和酒类行业进入深度调整

与此同时,大众化、个性化酒类消费需求快速增长,市场经营环境明显改善,酒类流通现代化水平稳步提升,酒类流通行业在调整中实现了平稳健康进展

一、酒类流通行业总体情况 (一)行业规模分析[如无特别注明,本报告中规模以上(主营业务收入 2000 万元以上)生产企业数据来源于国家统计局;典型流通企业数据来源于商务部酒类流通统计监测系统(共监测 1643 家典型流通企业,其中 828 家酒类批发企业,815 家酒类零售企业);进出口数据来源于海关总署

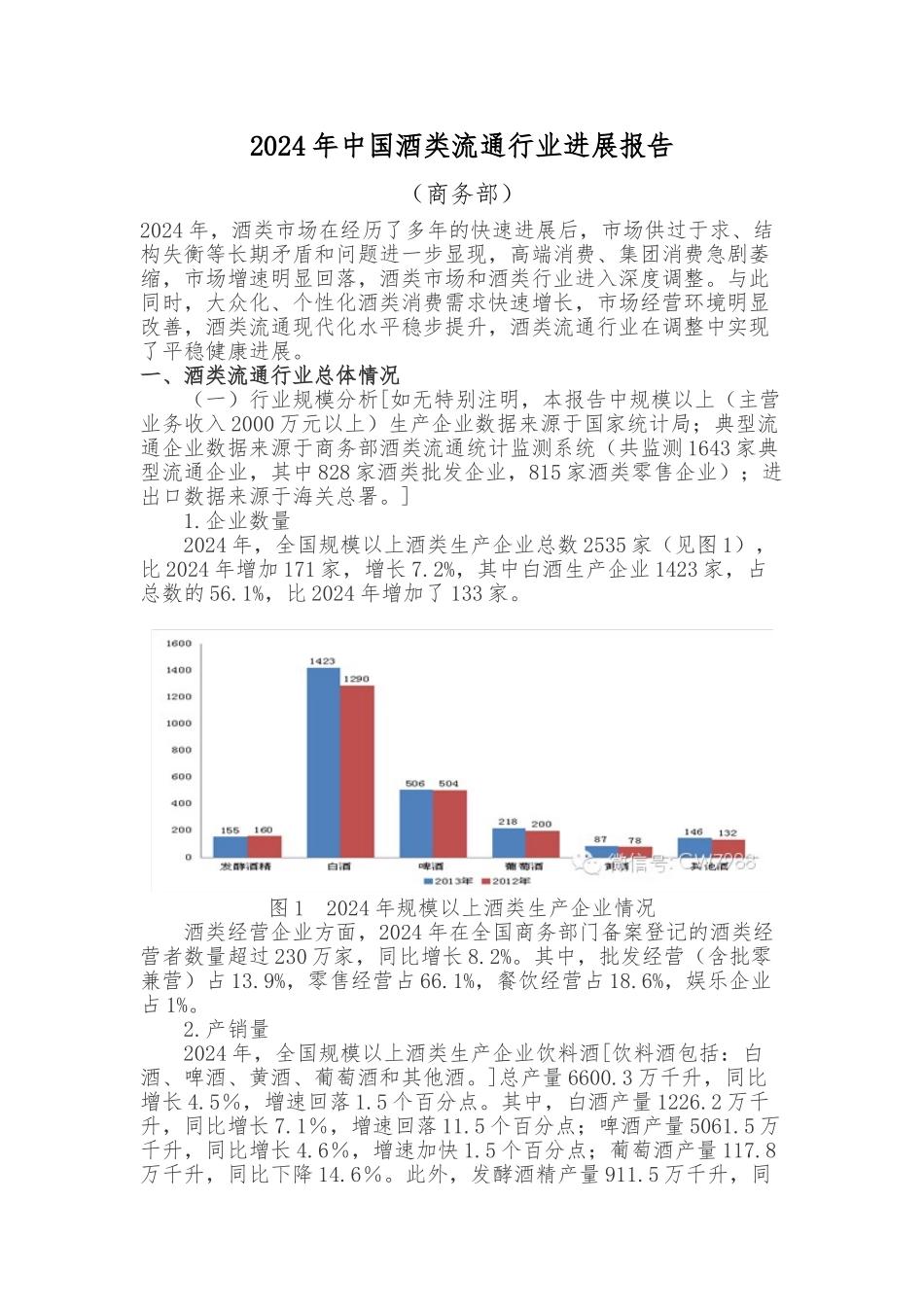

企业数量 2024 年,全国规模以上酒类生产企业总数 2535 家(见图 1),比 2024 年增加 171 家,增长 7

2%,其中白酒生产企业 1423 家,占总数的 56

1%,比 2024 年增加了 133 家

图 1 2024 年规模以上酒类生产企业情况 酒类经营企业方面,2024 年在全国商务部门备案登记的酒类经营者数量超过 230 万家,同比增长 8

其中,批发经营(含批零兼营)占 13

9%,零售经营占 66

1%,餐饮经营占 18

6%,娱乐企业占 1%

产销量 2024 年,全国规模以上酒类生产企业饮料酒[饮料酒包括:白酒、啤酒、黄酒、葡萄酒和其他酒

]总产量 6600

3 万千升,同比增长 4

5%,增速回落 1

5 个百分点

其中,白酒产量 1226

2 万千升,同比增长 7

1%,增速回落 11

5 个百分点;啤酒产量 5061

5 万千升,同比增长 4

6%,增速加快 1

5 个百分点;葡萄酒产量 117

8万千升,同比下降 14

此外,发酵酒精产量 911