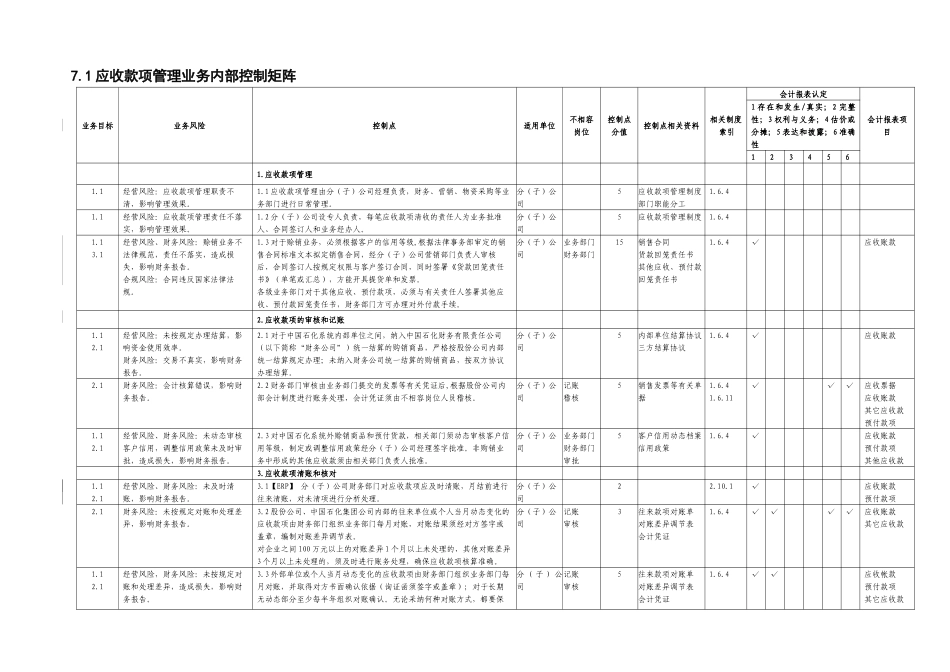

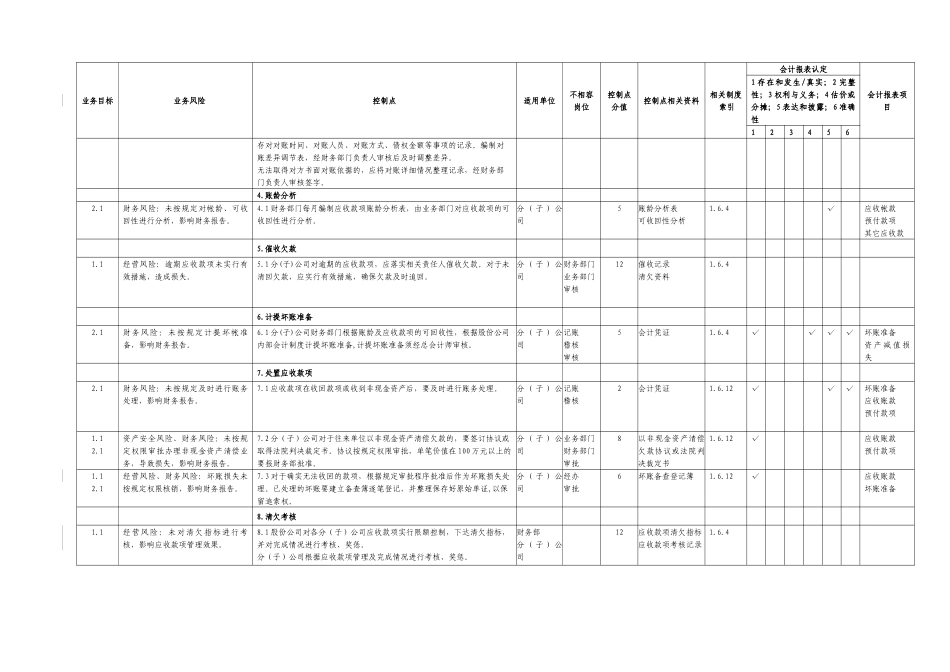

1 应收款项管理业务内部控制矩阵业务目标业务风险控制点适用单位不相容岗位控制点分值控制点相关资料相关制度索引会计报表认定会计报表项目1 存在和发生/真实;2 完整性;3 权利与义务;4 估价或分摊;5 表达和披露;6 准确性1234561

应收款项管理1

1经营风险:应收款项管理职责不清,影响管理效果

1 应收款项管理由分(子)公司经理负责,财务、营销、物资采购等业务部门进行日常管理

分(子)公司5应收款项管理制度部门职能分工1

1经营风险:应收款项管理责任不落实,影响管理效果

2 分(子)公司设专人负责,每笔应收款项清收的责任人为业务批准人、合同签订人和业务经办人

分(子)公司5应收款项管理制度1

1经营风险、财务风险:赊销业务不法律规范,责任不落实,造成损失,影响财务报告

合规风险:合同违反国家法律法规

3 对于赊销业务,必须根据客户的信用等级,根据法律事务部审定的销售合同标准文本拟定销售合同,经分(子)公司营销部门负责人审核后,合同签订人按规定权限与客户签订合同,同时签署《货款回笼责任书》(单笔或汇总),方能开具提货单和发票

各级业务部门对于其他应收、预付款项,必须与有关责任人签署其他应收、预付款回笼责任书,财务部门方可办理对外付款手续

分(子)公司业务部门财务部门15销售合同货款回笼责任书其他应收、预付款回笼责任书1

4√应收账款2

应收款项的审核和记账 1

1经营风险:未按规定办理结算,影响资金使用效率

财务风险:交易不真实,影响财务报告

1 对于中国石化系统内部单位之间,纳入中国石化财务有限责任公司(以下简称“财务公司”)统一结算的购销商品,严格按股份公司内部统一结算规定办理;未纳入财务公司统一结算的购销商品,按双方协议办理结算

分(子)公司5内部单位结算协议三方结算协议1

4√应收账款2

1财务风险: