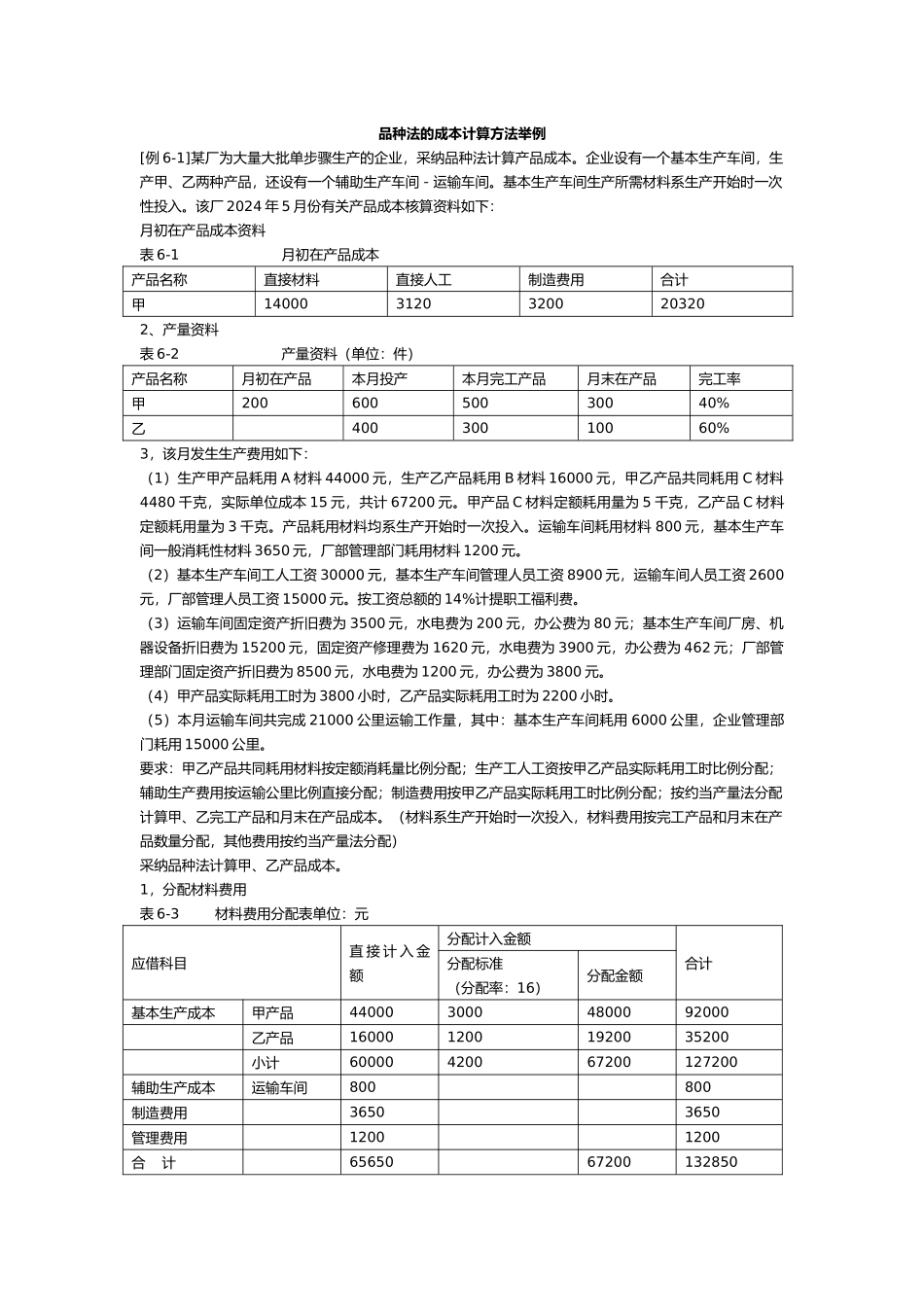

品种法的成本计算方法举例[例 6-1]某厂为大量大批单步骤生产的企业,采纳品种法计算产品成本

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间

基本生产车间生产所需材料系生产开始时一次性投入

该厂 2024 年 5 月份有关产品成本核算资料如下:月初在产品成本资料表 6-1 月初在产品成本产品名称直接材料直接人工制造费用合计甲1400031203200203202、产量资料表 6-2 产量资料(单位:件)产品名称月初在产品本月投产本月完工产品月末在产品完工率甲20060050030040%乙40030010060%3,该月发生生产费用如下:(1)生产甲产品耗用 A 材料 44000 元,生产乙产品耗用 B 材料 16000 元,甲乙产品共同耗用 C 材料4480 千克,实际单位成本 15 元,共计 67200 元

甲产品 C 材料定额耗用量为 5 千克,乙产品 C 材料定额耗用量为 3 千克

产品耗用材料均系生产开始时一次投入

运输车间耗用材料 800 元,基本生产车间一般消耗性材料 3650 元,厂部管理部门耗用材料 1200 元

(2)基本生产车间工人工资 30000 元,基本生产车间管理人员工资 8900 元,运输车间人员工资 2600元,厂部管理人员工资 15000 元

按工资总额的 14%计提职工福利费

(3)运输车间固定资产折旧费为 3500 元,水电费为 200 元,办公费为 80 元;基本生产车间厂房、机器设备折旧费为 15200 元,固定资产修理费为 1620 元,水电费为 3900 元,办公费为 462 元;厂部管理部门固定资产折旧费为 8500 元,水电费为 1200 元,办公费为 3800 元

(4)甲产品实际耗用工时为 3800 小时,乙产品实际耗用工时为 2200 小时

(5)本月运输车间共完成 21000 公里运输