第三节 产品成本计算的分批法一、分批法特点(一)成本核算核算对象是产品的批别(二)产品成本计算是不定期的

成本计算期与产品生产周期基本一致,但与财务报告期不一致(三)一般不存在完工产品与在产品之间分配成本的问题二、分批法成本核算的一般程序(一)按产品批别设立产品的成本明细账(二)分批法条件下,月末完工产品与在产品之间的费用分配有以下几种情况1

单件生产产品完工前,都是生产成本;产品完工后,都是完工产品成本

小批生产批产品一般都能同时完工,在月末计算产品成本时,或是全部已经完工,或是全部没有完工,一般也不存在完工产品与在产品之间分配费用的问题

批产品跨月陆续完工要在完工产品和在产品之间分配费用

[例 9—2]甲工厂根据购货单位的要求,小批生产 C 产品和 D 产品,采纳分批法计算产品成本

该厂 7 月份投产 C 产品 50 件,批号为 701,8 月份全部完工;8 月投产 D 产品 40 件,批号为 801,当月完工 30 件,并已交货,还有 10 件尚未完工

701 批和 801 批产品成本计算单如表 9—16 和表 9—17 所示

各种成本的归集和分配过程略

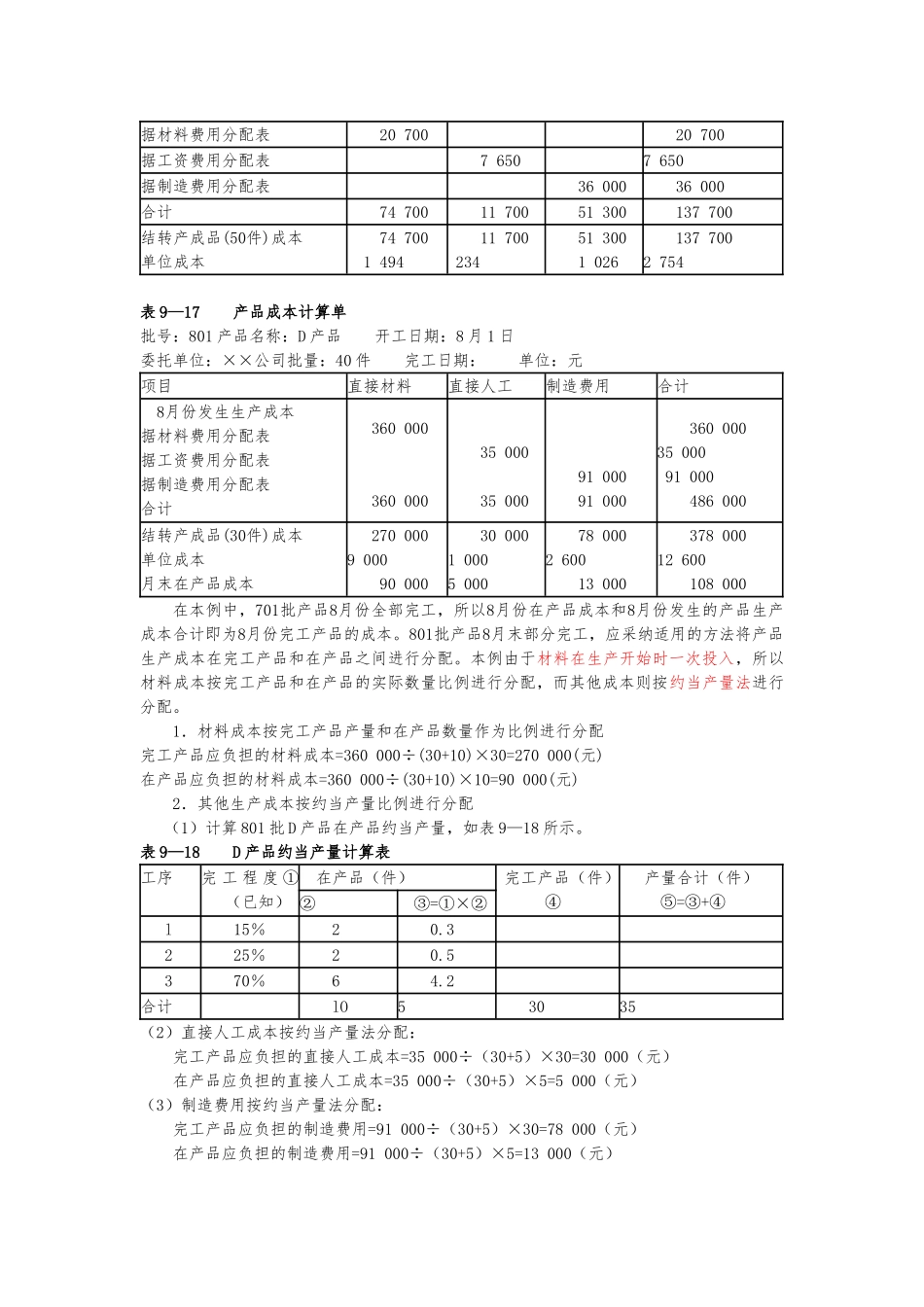

表 9—16 产品成本计算单批号:701 产品名称:C 产品 开工日期:7 月 15 日委托单位:××公司批量:50 件 完工日期:8 月 15 日 单位:元 项 目直接材料直接人工制造费用合计7月末成本余额 54 000 4 050 15 300 73 350 8月份发生生产成本据材料费用分配表 20 700 20 700据工资费用分配表 7 6507 650据制造费用分配表 36 000 36 000合计 74 700 11 700 51 300 137 700结转产成品(50件)成本单位成本 74 700 1 494 11 700 234 51 300 1 026 137 7002 754表 9—17