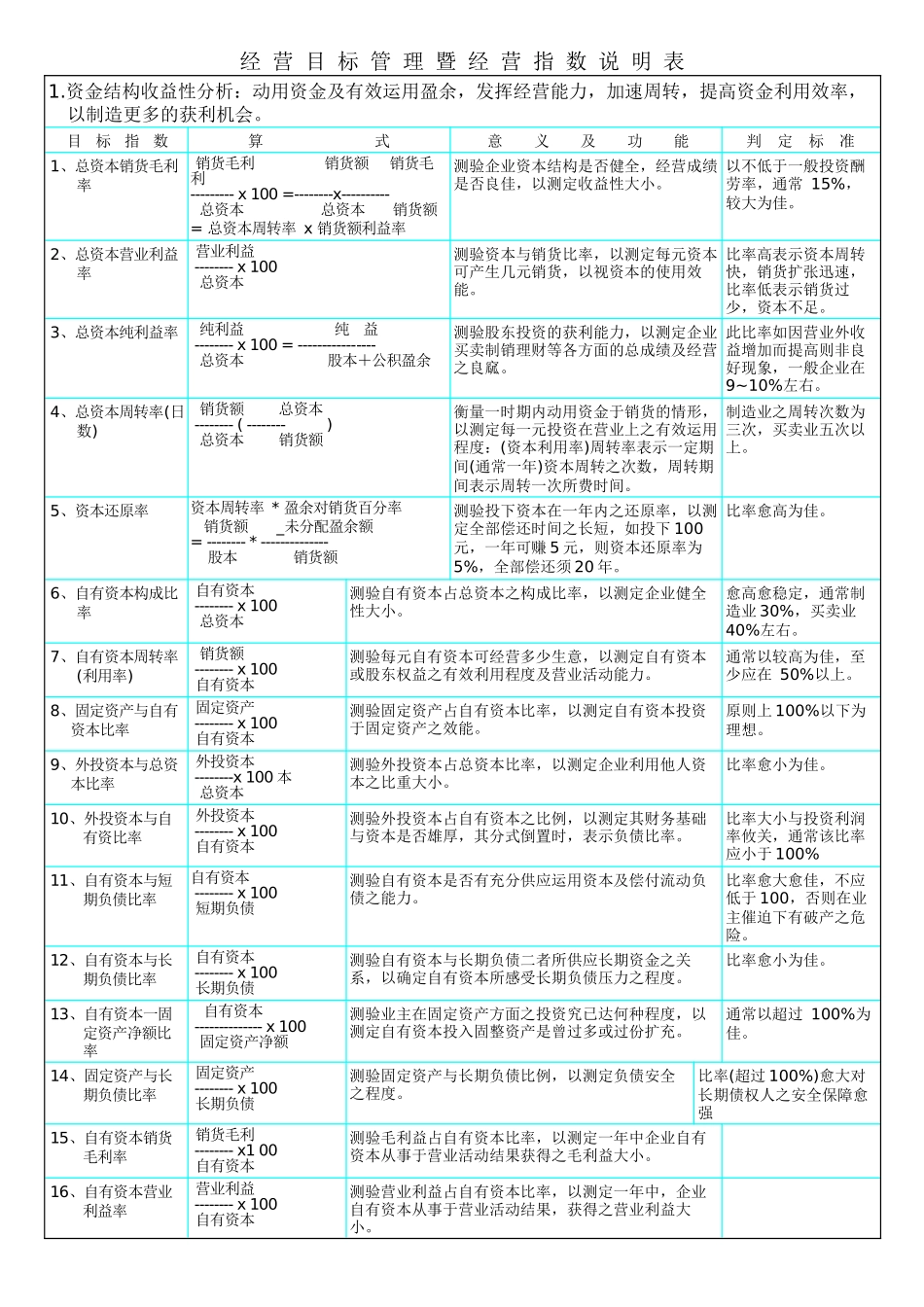

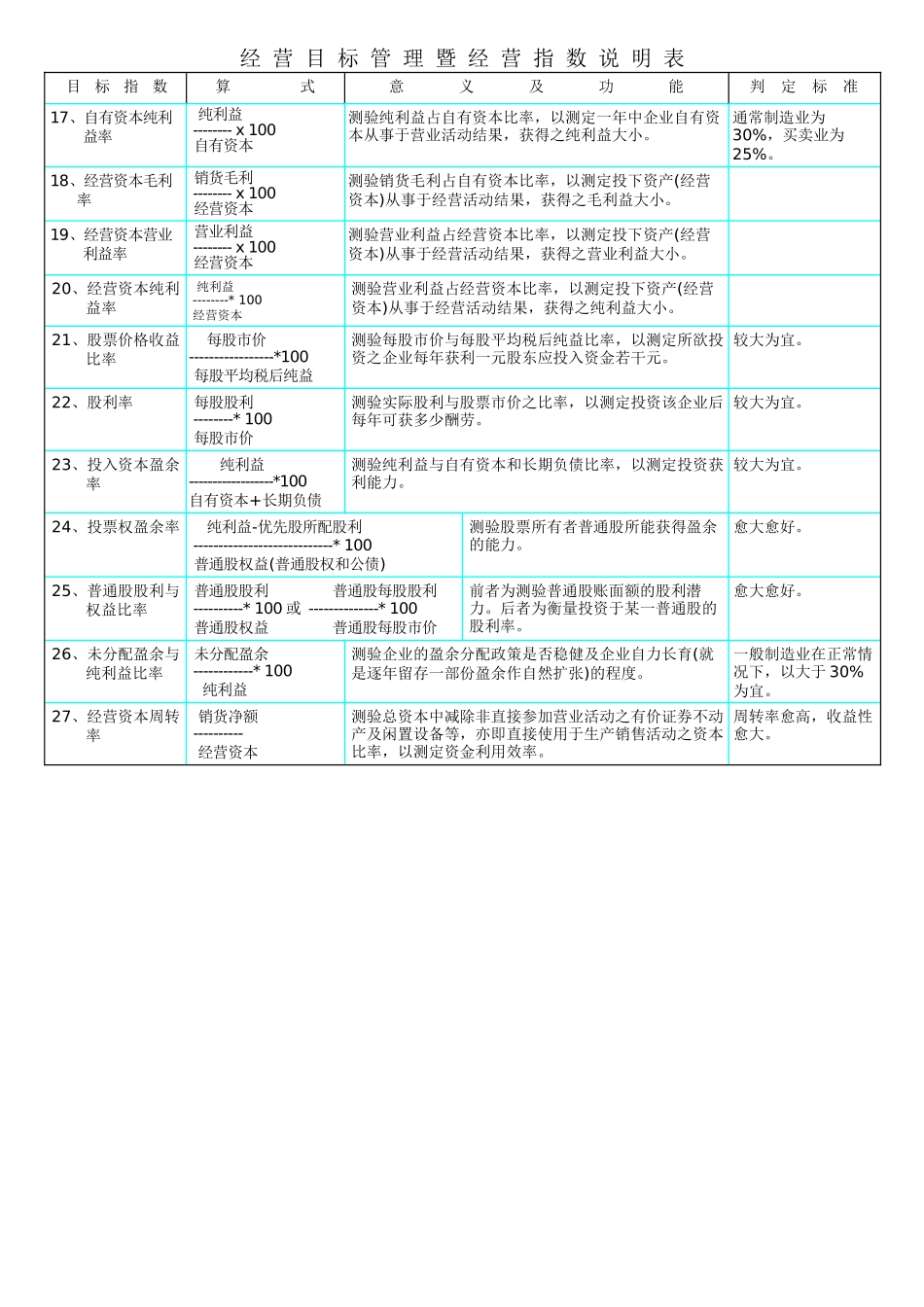

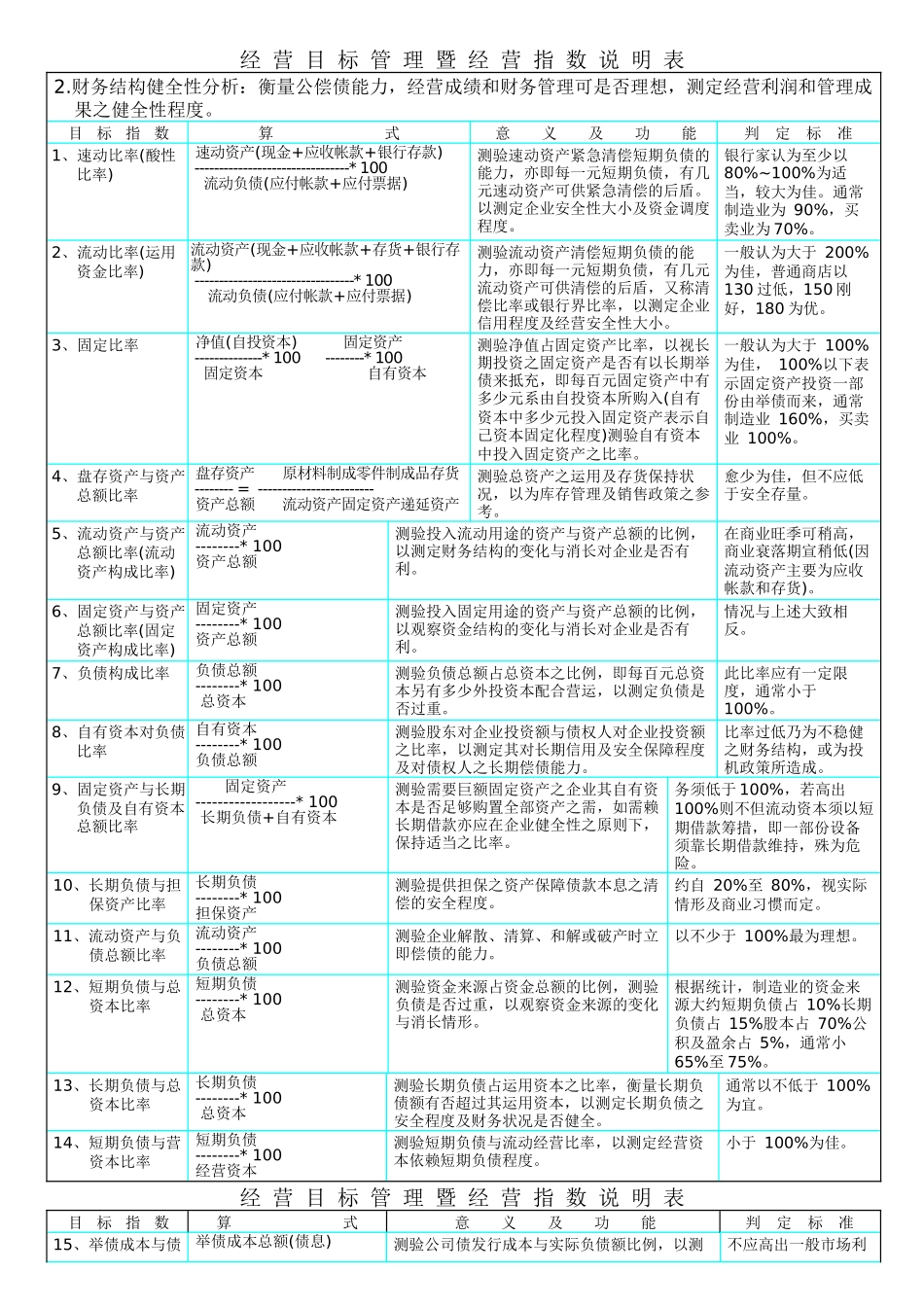

经 营 目 标 管 理 暨 经 营 指 数 说 明 表1

资金结构收益性分析:动用资金及有效运用盈余,发挥经营能力,加速周转,提高资金利用效率,以制造更多的获利机会

目 标 指 数算 式 意 义 及 功 能判 定 标 准1、总资本销货毛利率 销货毛利 销货额 销货毛利--------- x 100 =--------x---------- 总资本 总资本 销货额= 总资本周转率 x 销货额利益率测验企业资本结构是否健全,经营成绩是否良佳,以测定收益性大小

以不低于一般投资酬劳率,通常 15%,较大为佳

2、总资本营业利益率 营业利益 -------- x 100 总资本测验资本与销货比率,以测定每元资本可产生几元销货,以视资本的使用效能

比率高表示资本周转快,销货扩张迅速,比率低表示销货过少,资本不足

3、总资本纯利益率 纯利益 纯 益 -------- x 100 = ---------------- 总资本 股本+公积盈余测验股东投资的获利能力,以测定企业买卖制销理财等各方面的总成绩及经营之良窳

此比率如因营业外收益增加而提高则非良好现象,一般企业在9~10%左右

4、总资本周转率(日数) 销货额 总资本 -------- ( -------- ) 总资本 销货额 衡量一时期内动用资金于销货的情形,以测定每一元投资在营业上之有效运用程度:(资本利用率)周转率表示一定期间(通常一年)资本周转之次数,周转期间表示周转一次所费时间

制造业之周转次数为三次,买卖业五次以上

5、资本还原率资本周转率 * 盈余对销货百分率 销货额 _未分配盈余额= -------- * -------------- 股本 销货额测验投下资本在一年内之还原率,以测定全部偿还时间之长短,如投下 100元,一年可赚 5 元,则资本还原率为 5%,全部偿还须 20 年

比率愈高为佳

6、自有资本构成比率