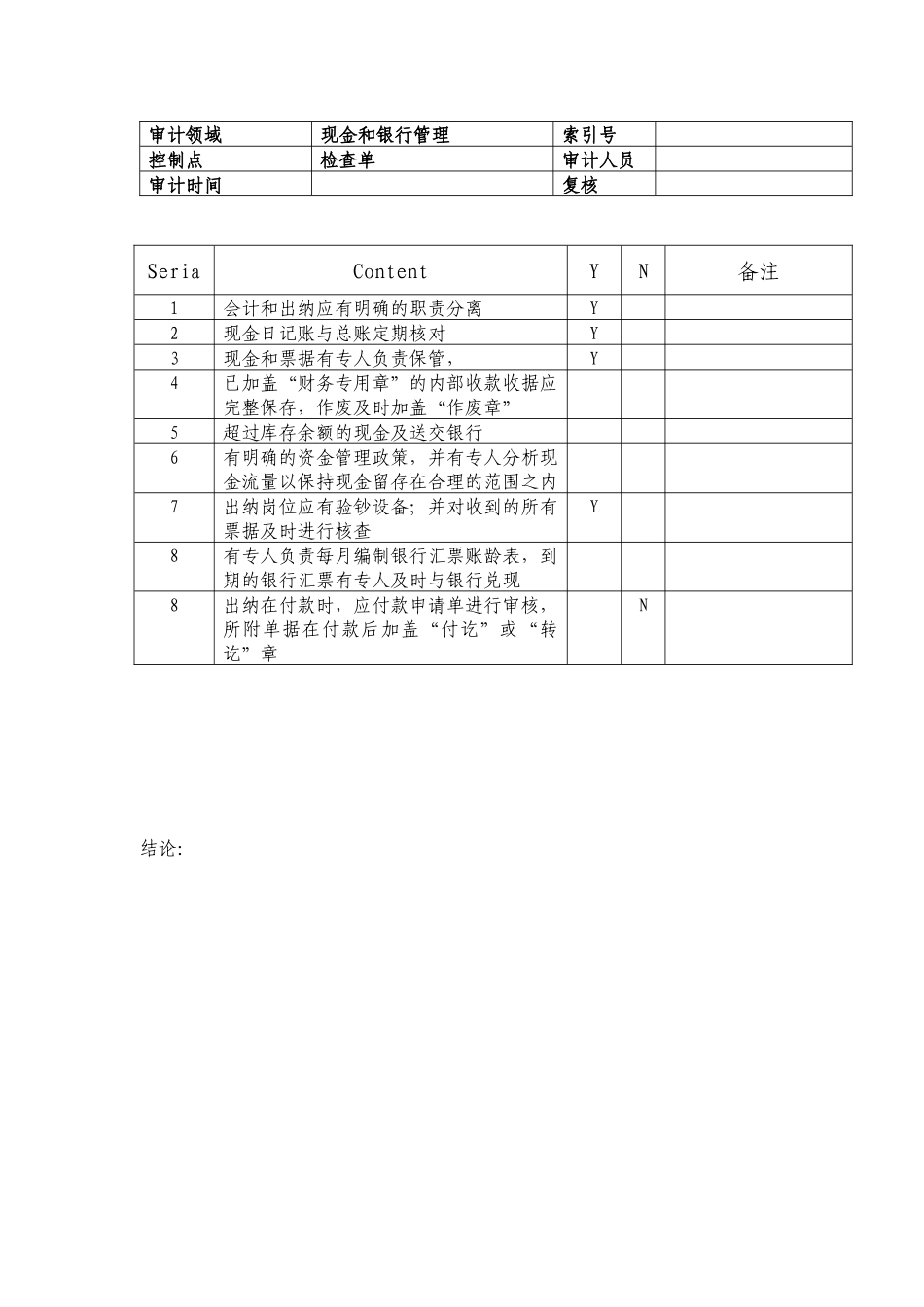

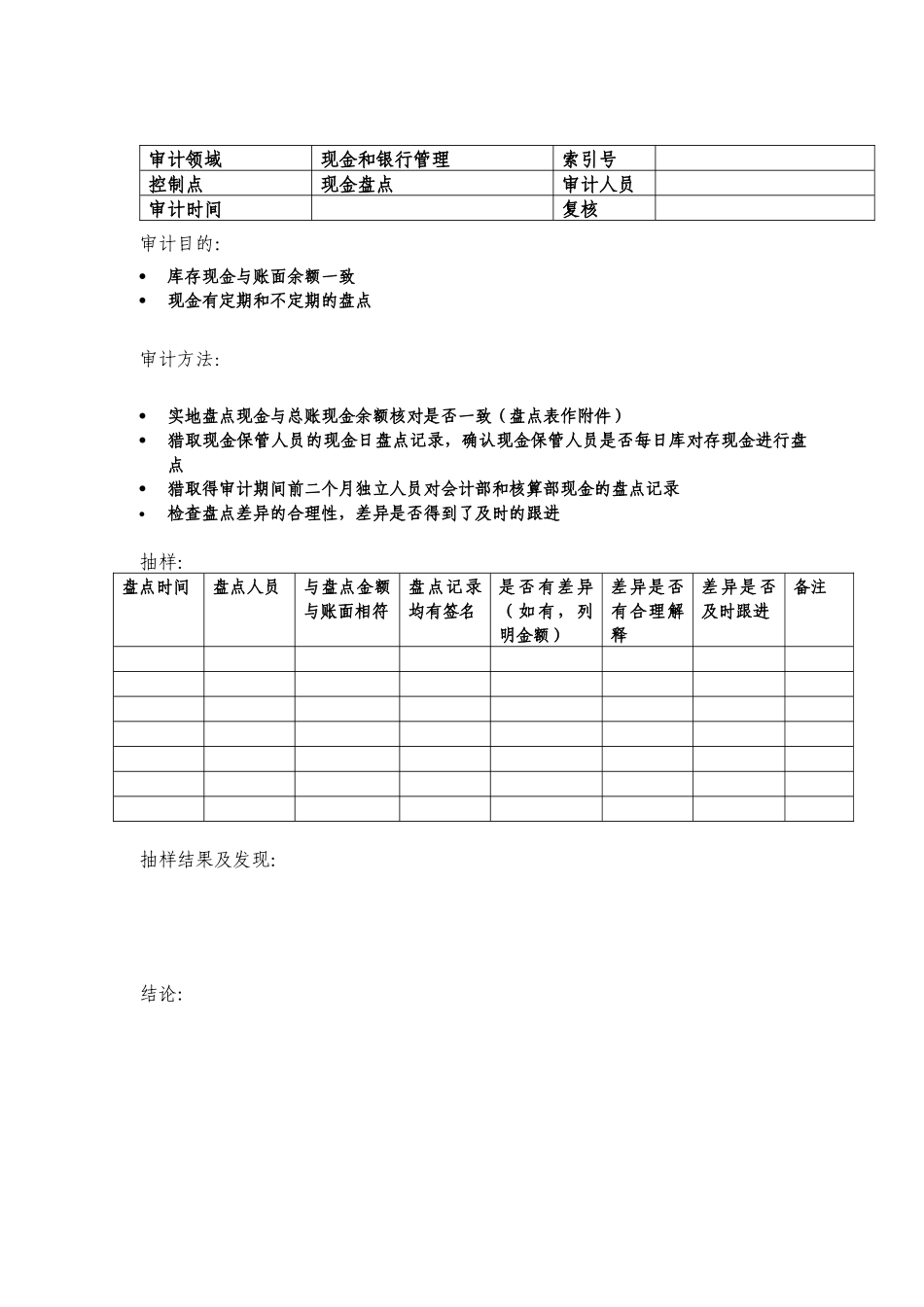

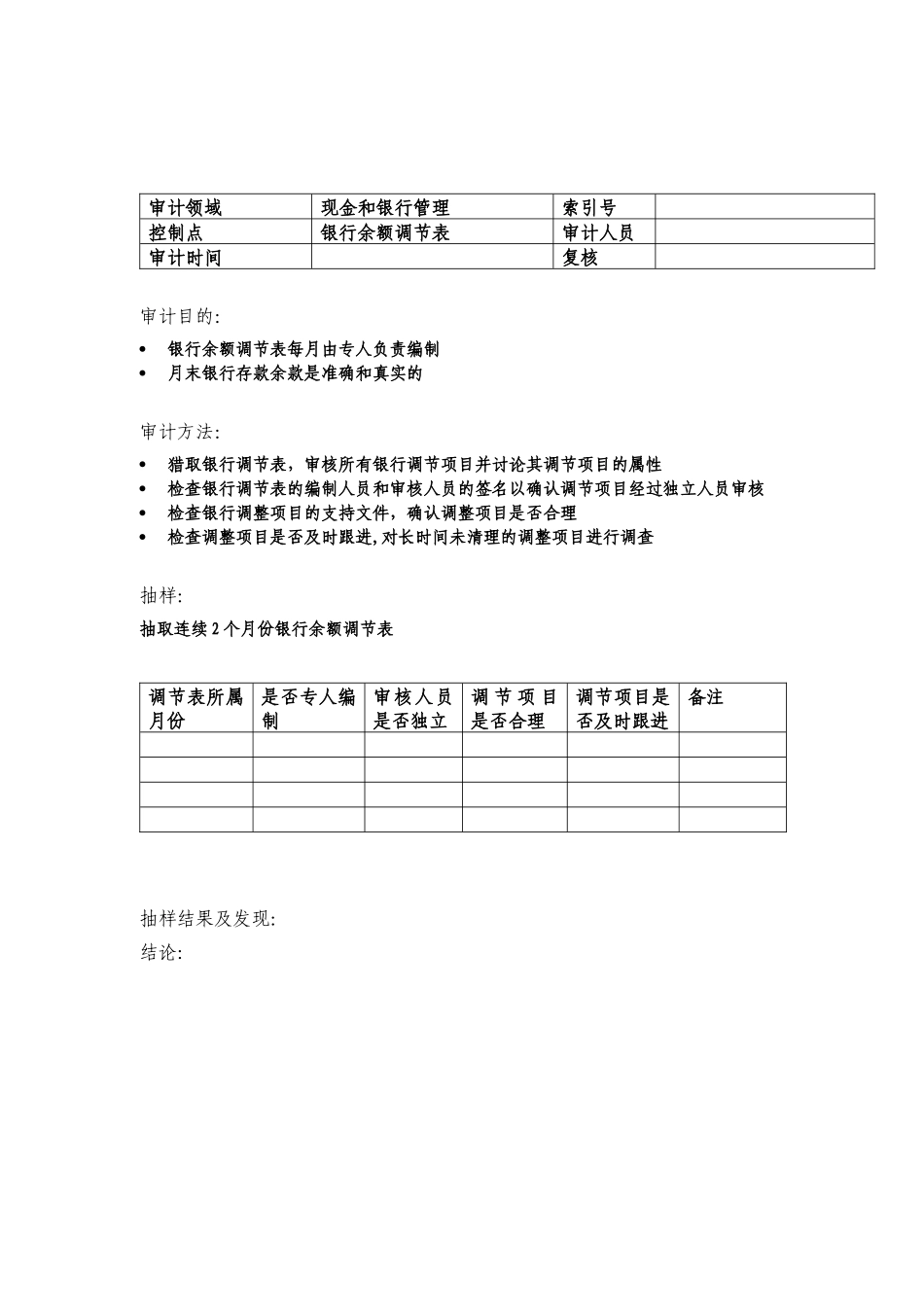

审计领域现金和银行管理索引号控制点检查单审计人员审计时间复核Seria ContentYN备注1会计和出纳应有明确的职责分离Y2现金日记账与总账定期核对Y3现金和票据有专人负责保管,Y4已加盖“财务专用章”的内部收款收据应完整保存,作废及时加盖“作废章”5超过库存余额的现金及送交银行6有明确的资金管理政策,并有专人分析现金流量以保持现金留存在合理的范围之内7出纳岗位应有验钞设备;并对收到的所有票据及时进行核查Y8有专人负责每月编制银行汇票账龄表,到期的银行汇票有专人及时与银行兑现8出纳在付款时,应付款申请单进行审核,所附单据在付款后加盖“付讫”或“转讫”章N结论:审计领域现金和银行管理索引号控制点现金盘点审计人员审计时间复核审计目的:库存现金与账面余额一致现金有定期和不定期的盘点审计方法:实地盘点现金与总账现金余额核对是否一致(盘点表作附件)猎取现金保管人员的现金日盘点记录,确认现金保管人员是否每日库对存现金进行盘点猎取得审计期间前二个月独立人员对会计部和核算部现金的盘点记录检查盘点差异的合理性,差异是否得到了及时的跟进抽样:盘点时间盘点人员与盘点金额与账面相符盘点记录均有签名是否有差异(如有,列明金额)差异是否有合理解释差异是否及时跟进备注抽样结果及发现:结论: 审计领域现金和银行管理索引号控制点银行余额调节表审计人员审计时间复核审计目的:银行余额调节表每月由专人负责编制月末银行存款余款是准确和真实的审计方法:猎取银行调节表,审核所有银行调节项目并讨论其调节项目的属性检查银行调节表的编制人员和审核人员的签名以确认调节项目经过独立人员审核检查银行调整项目的支持文件,确认调整项目是否合理检查调整项目是否及时跟进,对长时间未清理的调整项目进行调查抽样:抽取连续 2 个月份银行余额调节表调节表所属月份是否专人编制审核人员是否独立调 节 项 目是否合理调节项