内部审计工作管理制度1总则2内部审计组织机构3内部审计机构的职权4内部审计工作的范畴5内部审计人员6内部审计工作的程序7附则附件:审计文书格式1 总则1

1为适应新奥集团经营治理的需要,健全内部经济监督机制,保证集团公司财产的安全和经济活动的合法性、真实性、效益性,依照《中华人民共和国审计法》、国务院审计署《关于内部审计工作的规定》,参照国务院审计署公布的《中国审计规范》,结合集团的具体情形,制定本工作治理制度

2 内部审计工作必须依据国家的法律、法规和有关政策以及集团公司公布的各项规章制度;以围绕公司经营目标为工作中心,以事实为依照,客观、公平地反映、分析、鉴证各经营单位的经济活动,评判经营治理者的经济责任,提出恰当的审计意见,作出正确的审计结论和建议

3 内部审计工作旨在监督集团经营政策、经营方针以及财务治理制度、财经纪律在集团及成员企业中的贯彻执行;查处违规行为,爱护集团资金、财产的安全与完整;强化集团的经营治理,为提高经济效益,规避经营风险,实现经营战略目标服务

4 审计室对被审计单位的审计结果,只具有出具审计报告、提出审计意见和建议权,集团董事会对审计的处理和处罚具有最终裁定权

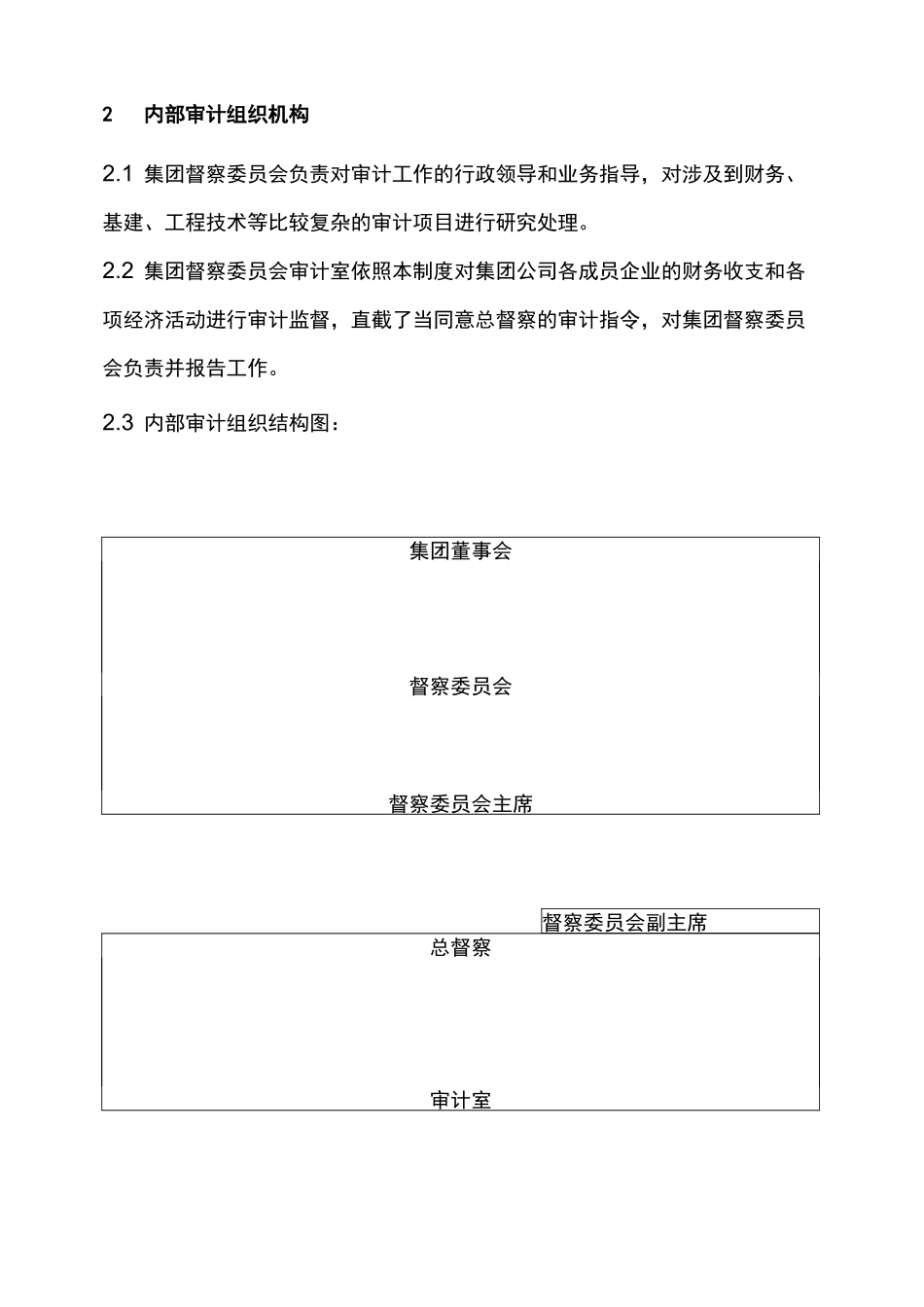

2内部审计组织机构2

1 集团督察委员会负责对审计工作的行政领导和业务指导,对涉及到财务、基建、工程技术等比较复杂的审计项目进行研究处理

2 集团督察委员会审计室依照本制度对集团公司各成员企业的财务收支和各项经济活动进行审计监督,直截了当同意总督察的审计指令,对集团督察委员会负责并报告工作

3 内部审计组织结构图:集团董事会督察委员会督察委员会主席督察委员会副主席总督察审计室3审计机构的职权3

1内部审计机构的要紧职责:3

1 检查集团公司及各成员企业内部操纵制度(包括内部治理操纵制度和内部会计操纵制度)的执行情形,并对其有效性、合理性、经济性进行评判