应收账款管理制度第 1 章 总则第 1 条 目的

为保证公司最大可能利用客户信用拓展市场,同时防应收账款管理过程中的各种风险,减少坏账损失,加快公司资金周转,提高公司资金的使用效率,特制定本制度

第 2 条 适用围

本制度所称的应收账款,包括与单位客户赊销业务所产生的应收账款

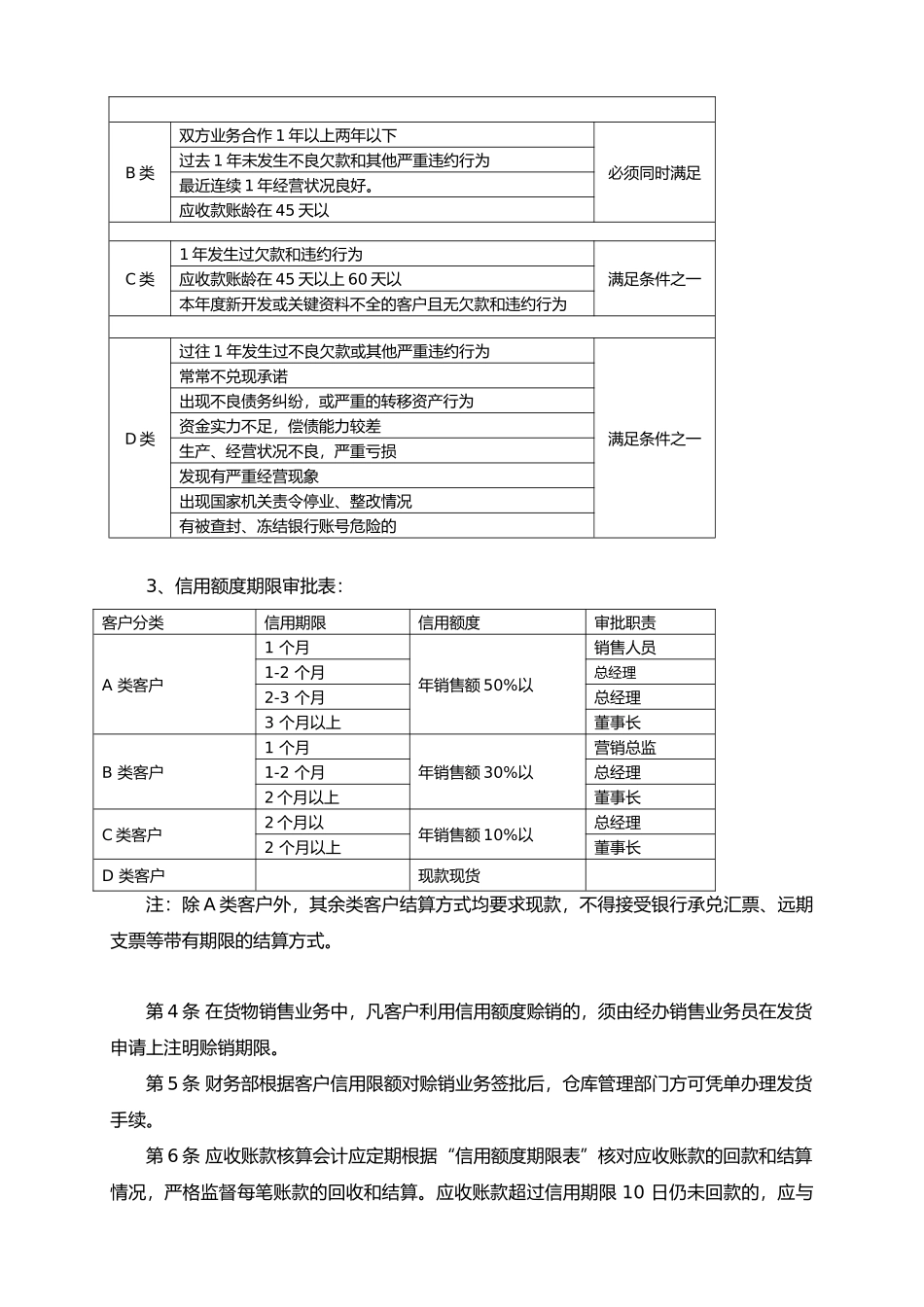

第 2 章 赊销业务管理第 3 条 销售部至少每年应根据客户基本情况、历史交易信用、交易规模等资料将客户分类(从优到劣,分为 A、B、C、D 四类),形成资料清单和分客户的档案资料,并报财务部备案

清单格式、客户档案资料的容由销售部拟定

1、客户信息档案的建立由销售部负责,由销售部收集查实、录入计算机系统并将相关资料文件归档备查

信息类型信息容客户基本资料客户的名称、地址、、法定代表人、经营管理者等客户特征客户的市场区域、销售能力、进展潜力、经营战略和经营理念等业务状况客户的销售业绩、市场份额、市场竞争力、市场地位、与竞争者的关系与与本公司的业务关系和合作情况交易现状客户的销售活动现状、存在的问题与客户目前的市场形象、声誉、财务状况、信用状况等客户的合法证件客户为公司、个体工体户性质,需提供已年检的营业执照、税务登记证、组织机构代码证2、客户分类评判标准等级评判标准说明A 类双方业务合作 2 年或以上必须同时满足过去 2 年未发生不良欠款和其他严重违约行为最近连续 2 年经营状况良好资金实力雄厚、偿债能力强应收款账龄在 45 天以B 类双方业务合作 1 年以上两年以下必须同时满足过去 1 年未发生不良欠款和其他严重违约行为最近连续 1 年经营状况良好

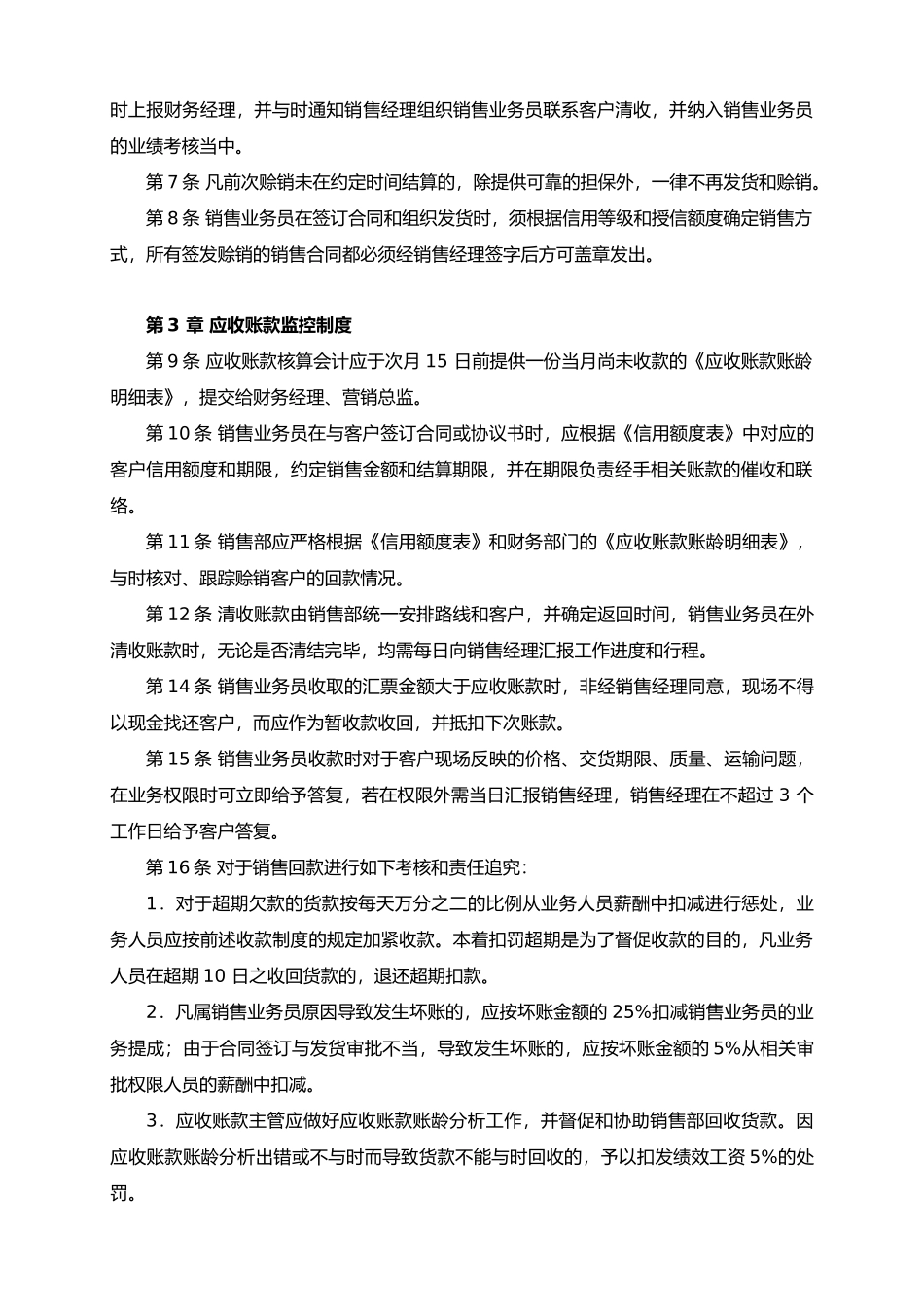

应收款账龄在 45 天以C 类1 年发生过欠款和违约行为满足条件之一应收款账龄在 45 天以上 60 天以本年度新开发或关键资料不全的客户且无欠款和违约行为D 类过往 1 年发生过不良欠款或其他严重违约行为满足条件之一常常不兑现承诺出现不良债务纠纷,或严