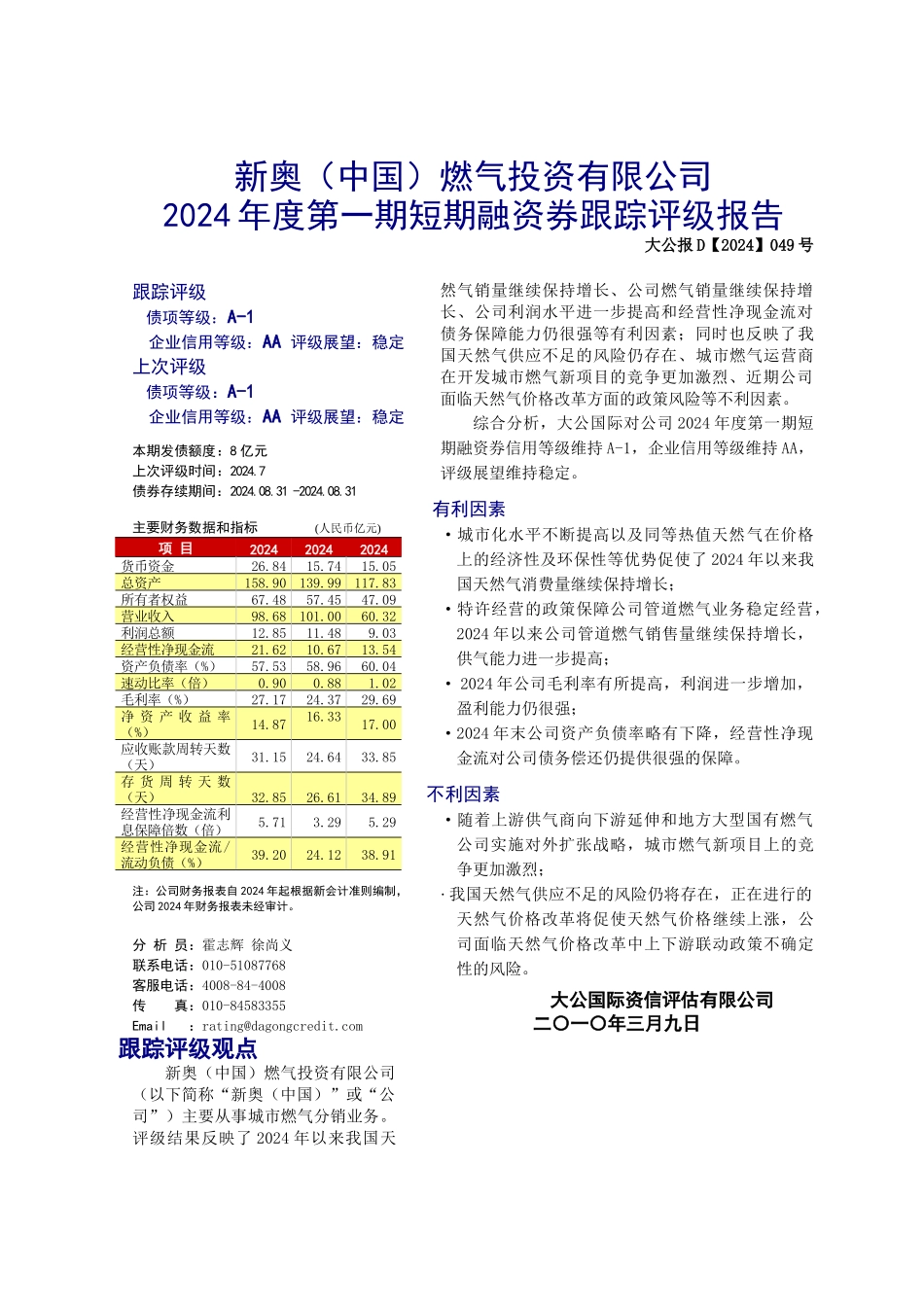

新奥(中国)燃气投资有限公司2024 年度第一期短期融资券跟踪评级报告大公报 D【2024】049 号跟踪评级债项等级:A-1企业信用等级:AA 评级展望:稳定上次评级债项等级:A-1企业信用等级:AA 评级展望:稳定本期发债额度:8 亿元 上次评级时间:2024

7 债券存续期间:2024

31 -2024

31主要财务数据和指标 (人民币亿元)项 目202420242024货币资金26

05总资产158

83所有者权益67

09营业收入98

32利润总额12

03经营性净现金流21

54资产负债率(%)57

04速动比率(倍)0

02 毛利率(%)27

69净 资 产 收 益 率(%)14

00应收账款周转天数(天)31

85 存 货 周 转 天 数(天)32

89 经营性净现金流利息保障倍数(倍)5

29经营性净现金流/流动负债(%)39

91 注:公司财务报表自 2024 年起根据新会计准则编制,公司 2024 年财务报表未经审计

分 析 员:霍志辉 徐尚义联系电话:010-51087768客服电话:4008-84-4008传 真:010-84583355Email :rating@dagongcredit

com跟踪评级观点新奥(中国)燃气投资有限公司(以下简称“新奥(中国)”或“公司”)主要从事城市燃气分销业务

评级结果反映了 2024 年以来我国天然气销量继续保持增长、公司燃气销量继续保持增长、公司利润水平进一步提高和经营性净现金流对债务保障能力仍很强等有利因素