31-5 施工项目成本控制31-5-1 施工项目成本控制概述31-5-1-1 施工项目成本的概念施工项目成本是指建筑业企业以施工项目作为成本核算对象的施工过程中所耗费的生产资料转移价值和劳动者的必要劳动所制造的价值的货币形式

即某施工项目在施工中所发生的全部生产费用总和,包括所消耗的主、辅材料,构配件,周转材料的摊销费或租赁费,施工机械台班费或租赁费,支付给生产工人的工资、奖金以及项目经理部(或分公司、工程处)一级为组织和管理工程所发生的全部费用支出

施工项目成本不包括劳动者为社会所制造的价值(如税金和计划利润),也不应包括不构成施工项目价值的一切非生产支出

施工项目成本是建筑业企业的产品成本,亦称工程成本,一般以项目的单位工程作为成本核算对象,通过各单位工程成本核算的综合来反映施工项目成本

31-5-1-2 施工项目成本的主要形式1.按成本控制需要,从成本发生时间来划分(1)承包成本(预测成本)

是反映企业竞争水平的成本

它根据施工图由全国统一的工程计算规则计算出来的工程量,全国统一的建筑安装工程基础定额和各地区的市场劳务价格、材料价格信息和价差系数及施工机械台班,并按有关取费的指导性费率进行计算

(2)计划成本

是指施工项目经理部根据计划有关资料(如工程具体条件和企业为实现该项目的各项技术组织措施),在实际成本发生前预先计算的成本

亦即建筑业企业考虑降低成本措施后的成本计划数,反映了企业在计划期内应达到的成本水平

它对于加强企业和项目经理部的经济核算,建立和健全施工项目成本责任制,控制施工过程中的生产费用,降低施工项目成本具有十分重要作用

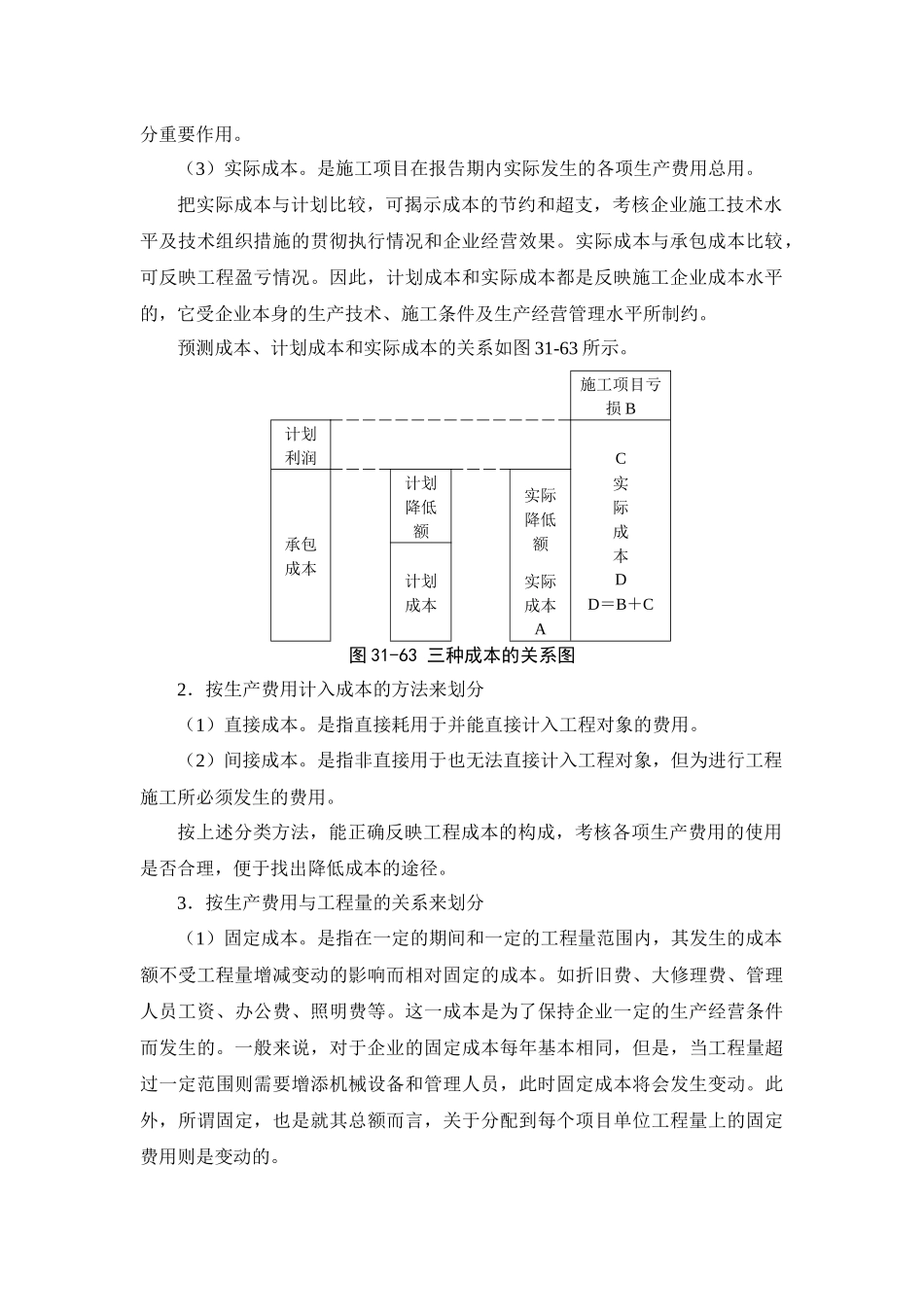

(3)实际成本

是施工项目在报告期内实际发生的各项生产费用总用

把实际成本与计划比较,可揭示成本的节约和超支,考核企业施工技术水平及技术组织措施的贯彻执行情况和企业经营效果

实际成本与承包成本比较,可反映工程盈亏情况

因此,计划成本和