Basel 新协议资本金计算方法评述*陶铄 1、刘榕俊 1、杨晓光 11中国科学院管理、决策与信息系统开放讨论实验室 北京 100080陈斌 2 2中国银行风险管理部 北京 100818摘要 今年年初 Basel 委员会公布了新资本协议草案,其核心内容是提出了根据信用状况确定资本金的标准法和基于内部评级方法

新协议的实施将对全球银行业信用风险管理产生深远影响

本文对新协议中资本金的计算方法进行了详细的介绍和分析,着重讨论了新协议对我国银行业的影响以及我国实施新协议可能遇到的困难和需要解决的问题

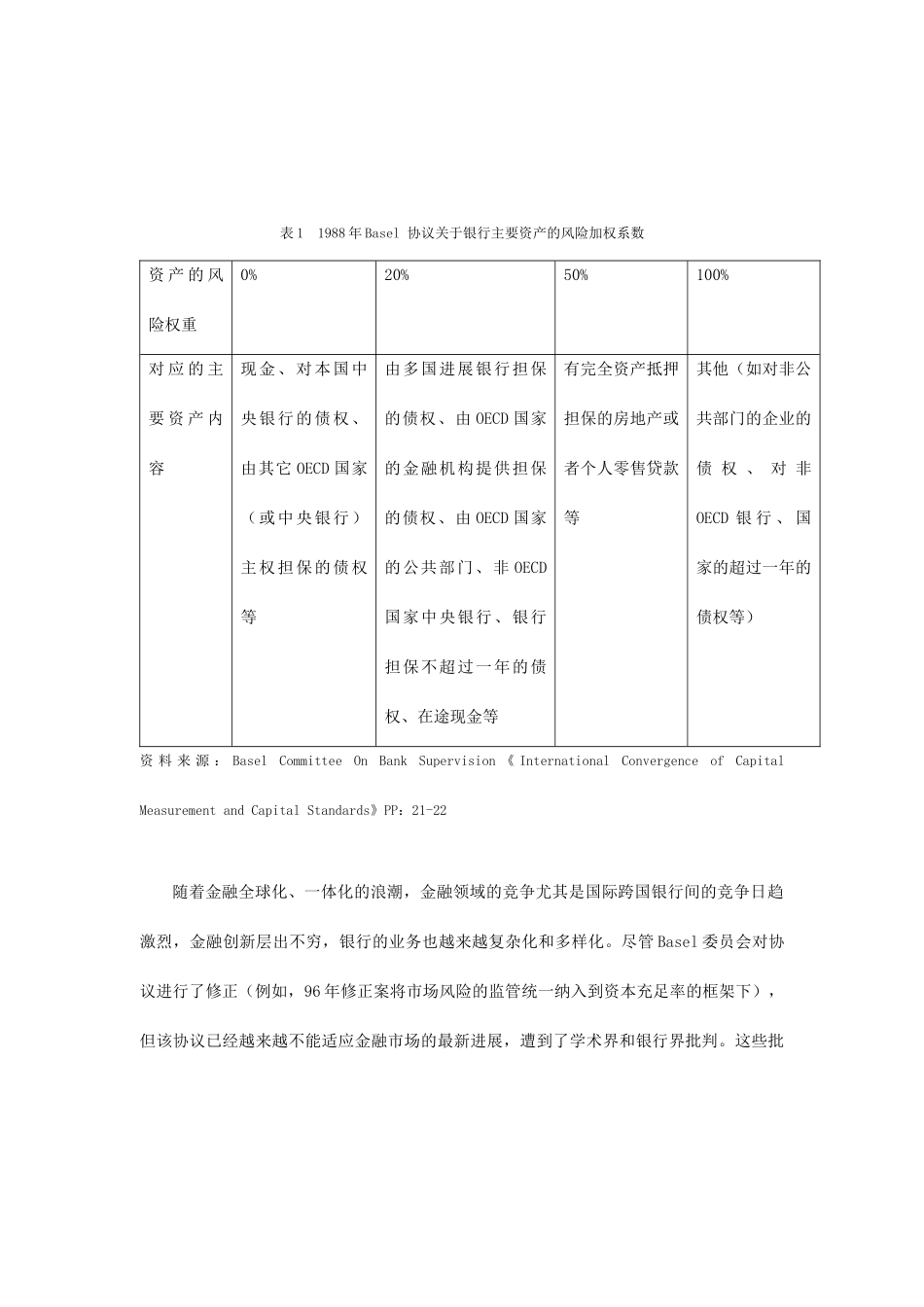

关键词 Basel 协议 资本金 标准法 基于内部评级方法1引言1988 年 Basel 委员会公布的《统一国际银行的资本计算和标准的报告》(即 Basel 协议)首次提出以资本充足率为核心对银行进行监管,并给出了统一的衡量标准,如表 1

虽然 Basel 协议主要针对国际活跃性银行,但鉴于其科学合理性,已广泛地为各国监管当局采纳

我国的资本监管理念和方法也基本采纳了 Basel 资本协议的主要内容[6]

*本讨论受国家自然科学基金(70071045)及北京金高科技讨论院资助表 1 1988 年 Basel 协议关于银行主要资产的风险加权系数资 产 的 风险权重0%20%50%100%对 应 的 主要 资 产 内容现金、对本国中央银行的债权、由其它 OECD 国家(或中央银行)主权担保的债权等由多国进展银行担保的债权、由 OECD 国家的金融机构提供担保的债权、由 OECD 国家的公共部门、非 OECD国家中央银行、银行担保不超过一年的债权、在途现金等有完全资产抵押担保的房地产或者个人零售贷款等其他(如对非公共部门的企业的债 权 、 对 非OECD 银 行 、 国家的超过一年的债权等)资 料 来 源 : Basel Committee On Bank Supervision 《 In