财务预测和财务预算本章复习引导:本章介绍了财务管理的工作环节之一

财务预测主要是介绍了资金需求量和利润两个容的预测,而财务预算则主要是介绍了预算的编制方法

从考试来说,题型主要表现为:财务预算的编制相关容常常在单选、多选题中出现;而计算与综合性的题目的出题点主要集中在资金需求量的测算(主要是销售百分比法)本量利法的运用和利润规划、现金预算的计算和编制者三个方面,因此需要学员熟悉有关财务预算的编制方法,现金预算的编制程序与依据,本量利法的相干概念和利润规划的相关容,资金需求量的测算方法

当然还应该了解财务预算在财务管理中的环节和在全面预算体系中的地位

本章大纲要求:应了解的容企业资金需要量预测的意义和目的应熟悉的容企业资金需要量预测的方法(重点)企业财务预算编制的基本原理和方法应掌握的容运用本量利分析法进行利润预测的原理和方法(重点)重点难点导学:本章的重点容主要集中在资金需求量的预测方法;利润预测的基本应用;现金预算的现金预算的编制程序、依据和编制方法;财务预算的编制方法

本章的难点主要是估计资产负债表法确定资金的需求量和本量利分析,再者就是整个财务预算的编制流程,也是学员应该熟悉的容

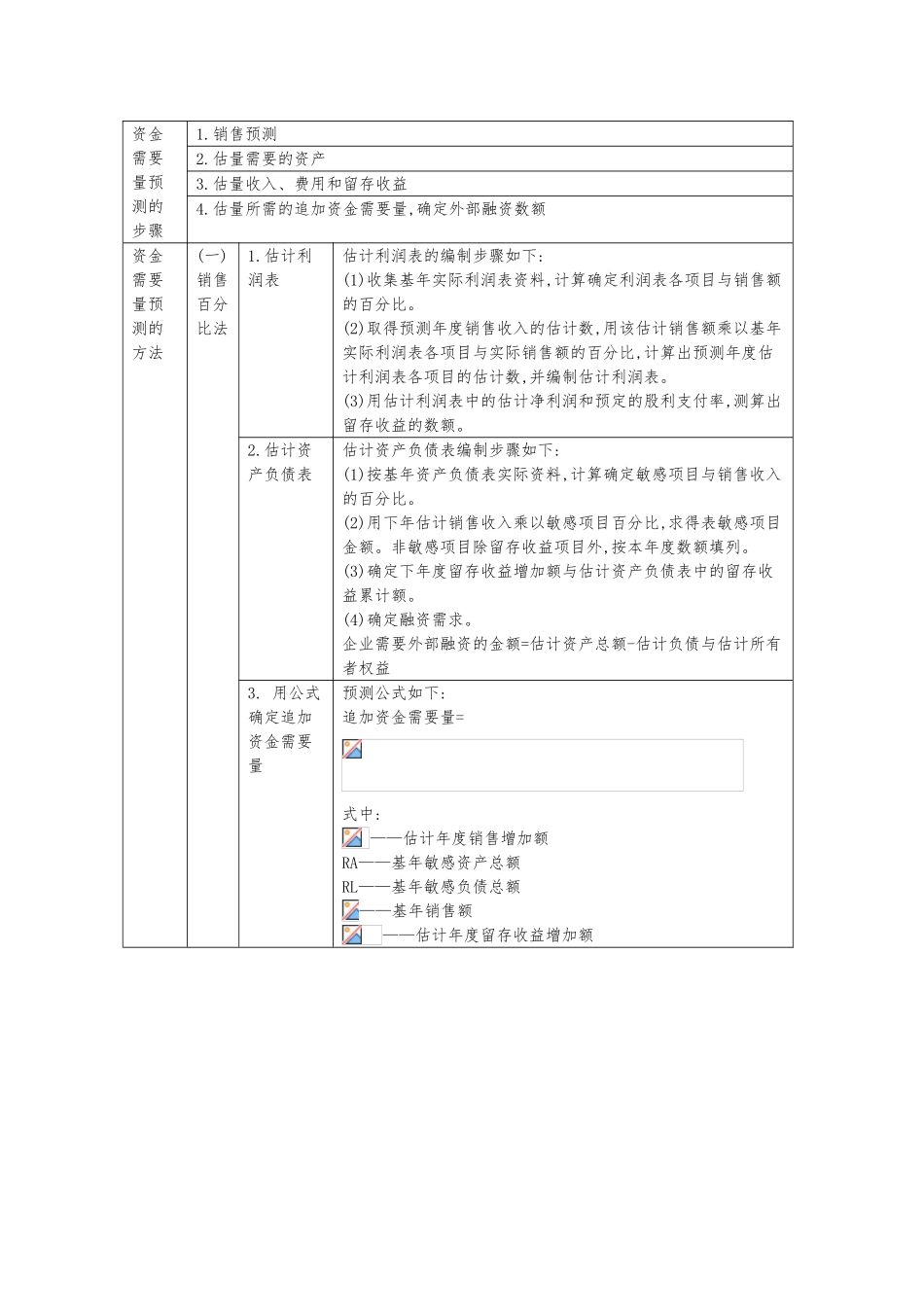

系统知识讲解:第一节 资金需要量预测一、资金需要量预测的意义财务预测的容包括资金预测、成本费用预测、收入利润预测

资金需要量预测的定义所谓资金需要量预测,是指对企业未来融资需求的估量和推测

资金需要量预测的意义① 资金需要量预测是企业制定融资计划的基础

② 资金需要量预测有助于改善企业的投资决策

资金需要量预测的步骤1

估量需要的资产3

估量收入、费用和留存收益4

估量所需的追加资金需要量,确定外部融资数额资金需要量预测的方法(一)销售百分比法1

估计利润表估计利润表的编制步骤如下:(1)收集基年实际利润表资料,计算确定利润表各项目与销售额的百分比

(2)取得预测年度销售收入的估