I企业盈利能力分析 ——以吉林敖东股份有限公司为例摘要:改革开放以来,我国的国民经济飞速发展,人民生活水平得到了很大的改善和提高,拥有 13 亿人口的我国对国民的健康问题尤为重视,“就医难’更是当代中国的新三大难之一,为了解决这一问题,我国大力推进医疗改革,医药行业更是发展迅猛

企业是一个生命的有机整体,盈利能力是企业赖以生存最基本的发展指标,它是生存力、创新力、发展力、应变力的基础和综合体现,也是竞争力弱强的首要标志

为了能够更深层的了解医药行业的经营状况,本文运用盈利能力分析的相关财务指标,从企业的盈利能力的角度,主要使用杜邦分析模型对吉林敖东的财务状况和经营状况进行分析,以此对吉林敖东的盈利能力出合理的评价,帮助公司改善经营管理,充分利用现有资源,提高行业竞争能力和获利能力

关键词:医药行业 盈利能力 杜邦分析模型 经营管理 I2一、企业盈利能力分析概述(一)盈利能力的概念盈利能力是指企业利用各种经济资源在一定时期赚取利润的能力,是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩的体现,也是职工权益的保障

一个企业最关心的就是资金,就是利润

投资者取得投资收益就是利润,债权人收取本息的资金来源也是利润,利润是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障

所以,企业盈利能力分析十分重要

(二)企业盈利能力分析运用的主要指标盈利能力指标是财务分析的核心,是公司所有者最为关注的,也是企业所有者和债权人必须关注的

为了反映正确企业的盈利能力,寻求一些客观,全面,准确的指标

这些盈利能力指标主要有资本回报率,总资产报酬率,净资产收益率,成本费用利润率和营业利润率等

本文对吉林敖东药业集团股份有限公司的盈利能力分析主要是以销售净利率、成本费用利润率、总资产报酬率等,然后对盈利能力进行分析和评价

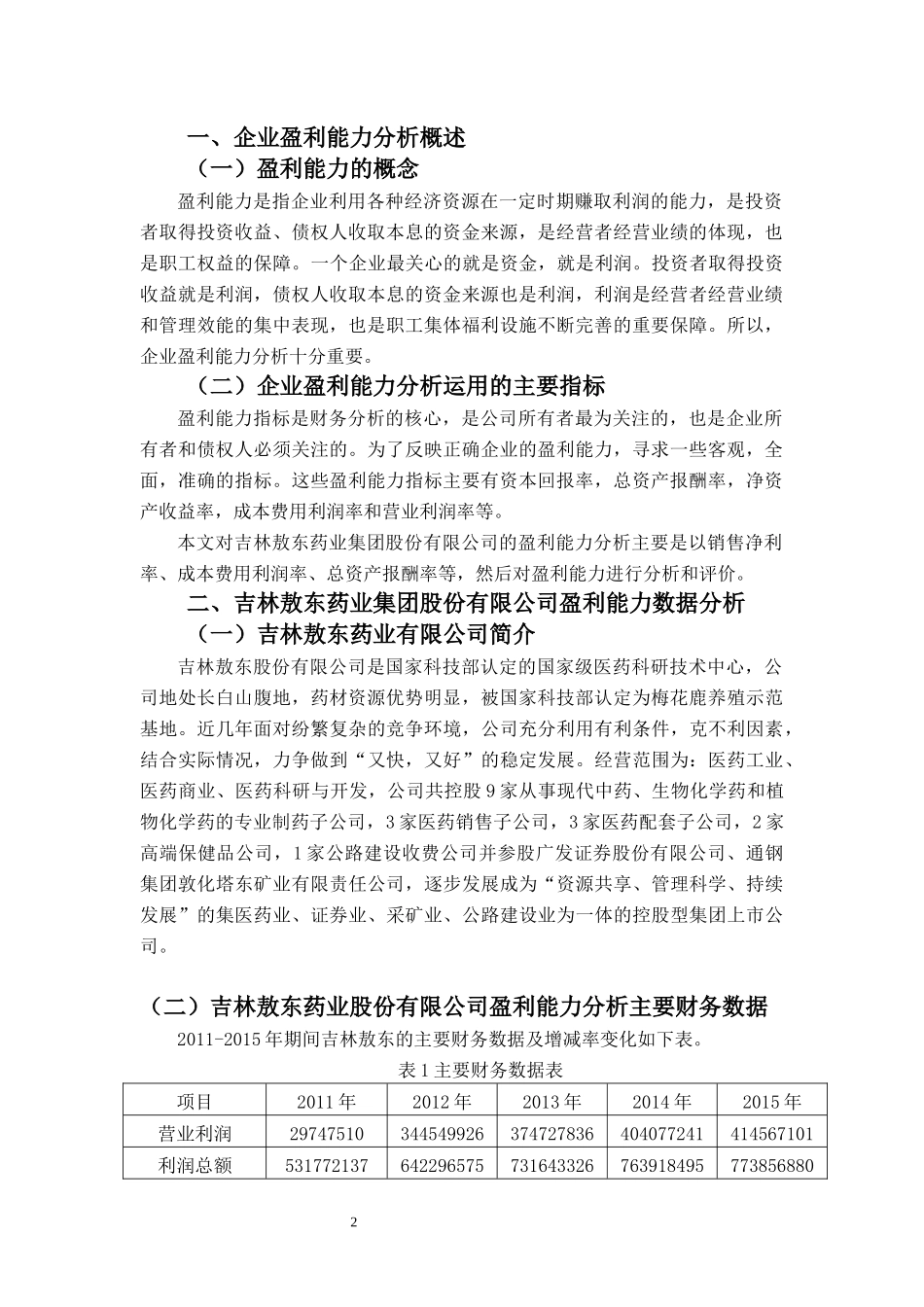

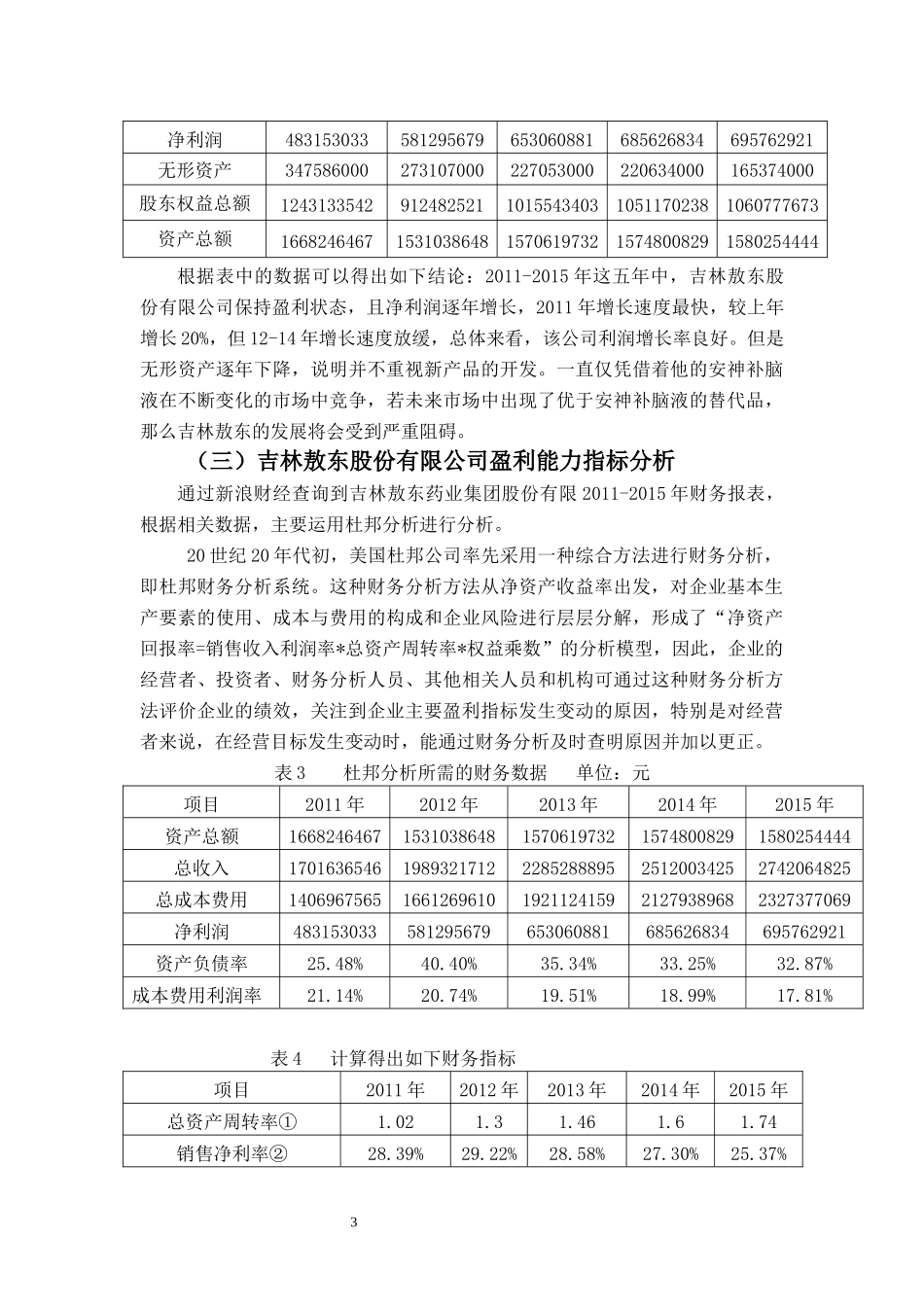

二、吉林敖东药业集团股份有限公司盈利能力