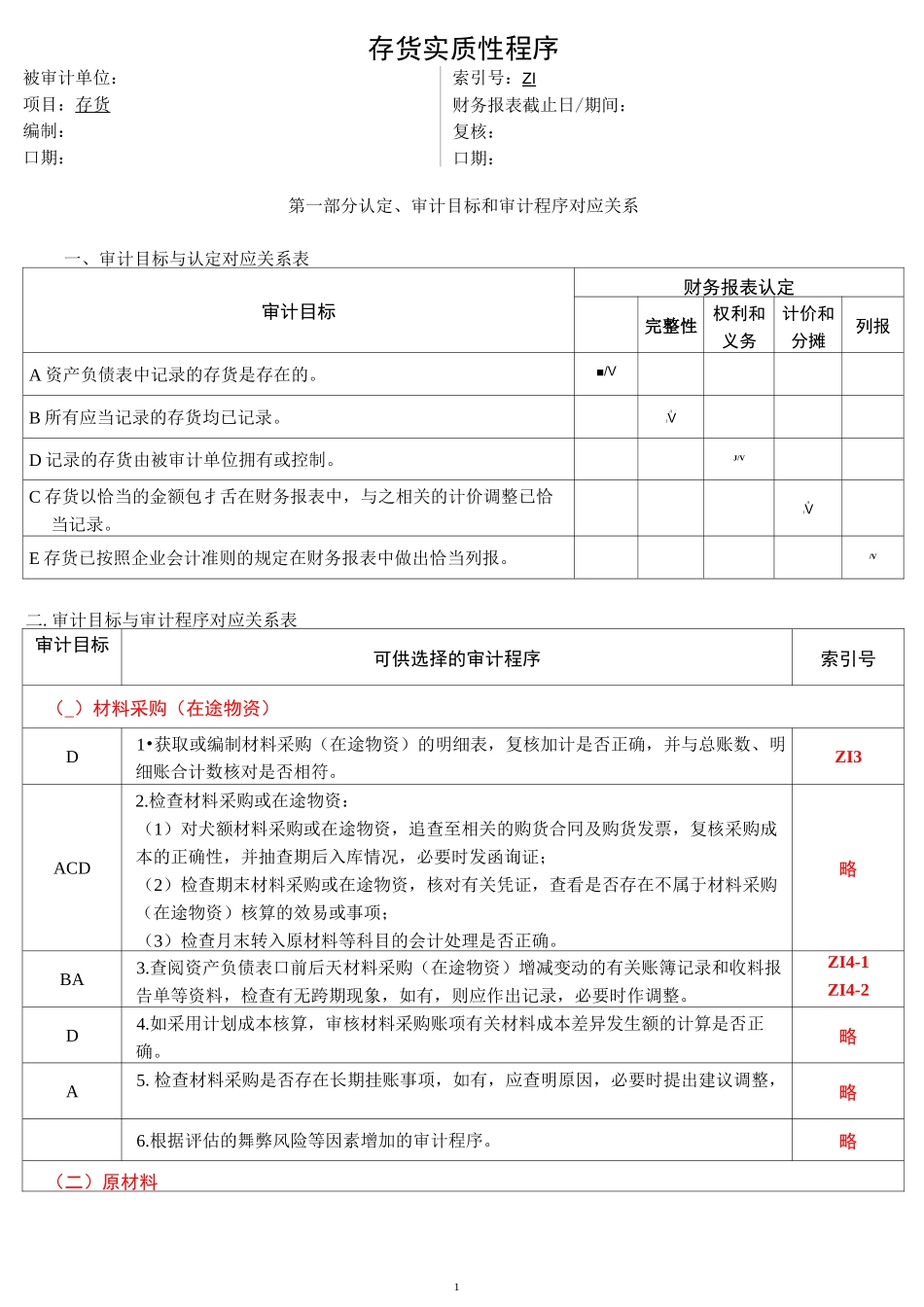

1存货实质性程序被审计单位:项目:存货编制:口期:索引号:ZI财务报表截止日/期间:复核:口期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定完整性权利和义务计价和分摊列报A 资产负债表中记录的存货是存在的

■/VB 所有应当记录的存货均已记录

AIVD 记录的存货由被审计单位拥有或控制

J/VC 存货以恰当的金额包扌舌在财务报表中,与之相关的计价调整已恰当记录

AIVE 存货已按照企业会计准则的规定在财务报表中做出恰当列报

审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号(_)材料采购(在途物资)D1•获取或编制材料采购(在途物资)的明细表,复核加计是否正确,并与总账数、明细账合计数核对是否相符

ZI3ACD2

检查材料采购或在途物资:(1)对犬额材料采购或在途物资,追查至相关的购货合冋及购货发票,复核采购成本的正确性,并抽查期后入库情况,必要时发函询证;(2)检查期末材料采购或在途物资,核对有关凭证,查看是否存在不属于材料采购(在途物资)核算的效易或事项;(3)检查月末转入原材料等科目的会计处理是否正确

查阅资产负债表口前后天材料采购(在途物资)增减变动的有关账簿记录和收料报告单等资料,检查有无跨期现象,如有,则应作出记录,必要时作调整

ZI4-1ZI4-2D4

如采用计划成本核算,审核材料采购账项有关材料成本差异发生额的计算是否正确

检查材料采购是否存在长期挂账事项,如有,应查明原因,必要时提出建议调整,略6

根据评估的舞弊风险等因素增加的审计程序

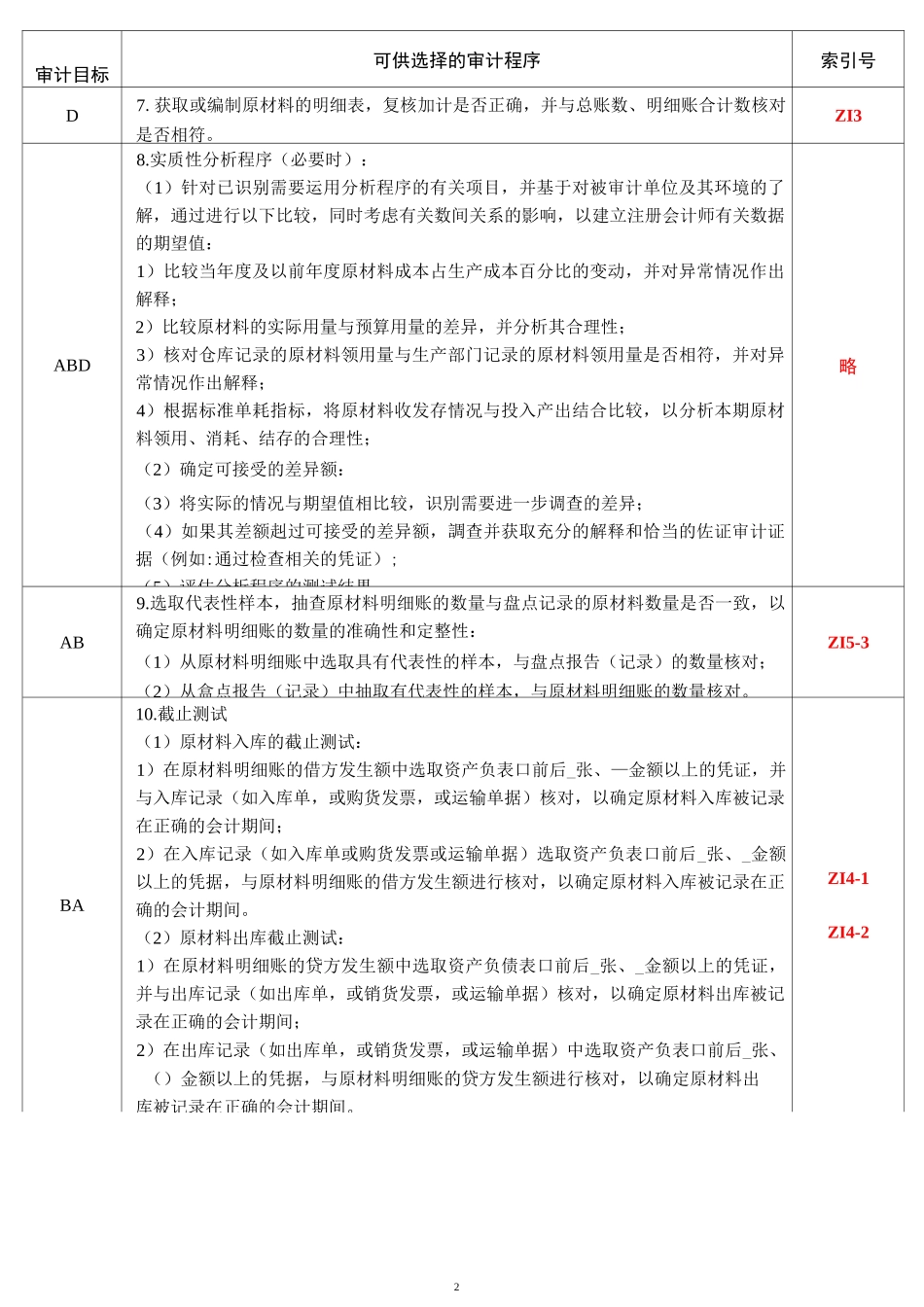

略(二)原材料2审计目标可供选择的审计程序索引号D7

获取或编制原材料的明细表,复核加计是否正确,并与总账数、明细账合计数核对是否相符

ZI3ABD8

实质性分析程序(必要时):(1)针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其