绩效工资分配方案为加大医院分配制度改革力度,进一步调动职工工作积极性,根据卫生部和省、市关于分配制度改革文件精神结合我院实际情况,制定本绩效工资分配方案

一、指导思想 医院经济管理坚持根据市场经济规律,同时吸取现代管理的成功经验运行,分配制度改革在推行准全成本核算的基础上,坚持绩效优先、兼顾公平,实行按劳分配、多劳多得的原则,划小核算单位,实行实际工资与档案工资相分离,体现向第一线和特别岗位适度倾斜,努力激发全体员工的积极性、主动性和制造性,激发医院的内部活力,提高职工的主人翁意识,塑造以服务质量为核心,以绩效法律规范管理的运行机制,切实促进医院全面建设和可持续快速进展

二、基本思路 1、积极推行准全成本核算,收入减支出(包括院级管理运行成本分摊)结余部分列入核算单位分配;2、以科室或医疗组/个人为基本核算单元;3、质量考核和管理目标考核与科室个人效益挂钩;4、档案工资与实际工资分离

即国家规定的职工工资作为档案工资保留,并按规定报批后记录在职工的档案中,作为缴纳养老保险、医疗保险和计发退休费的依据

实际工资由档案工资扣出一部分作为绩效,参加奖金分配

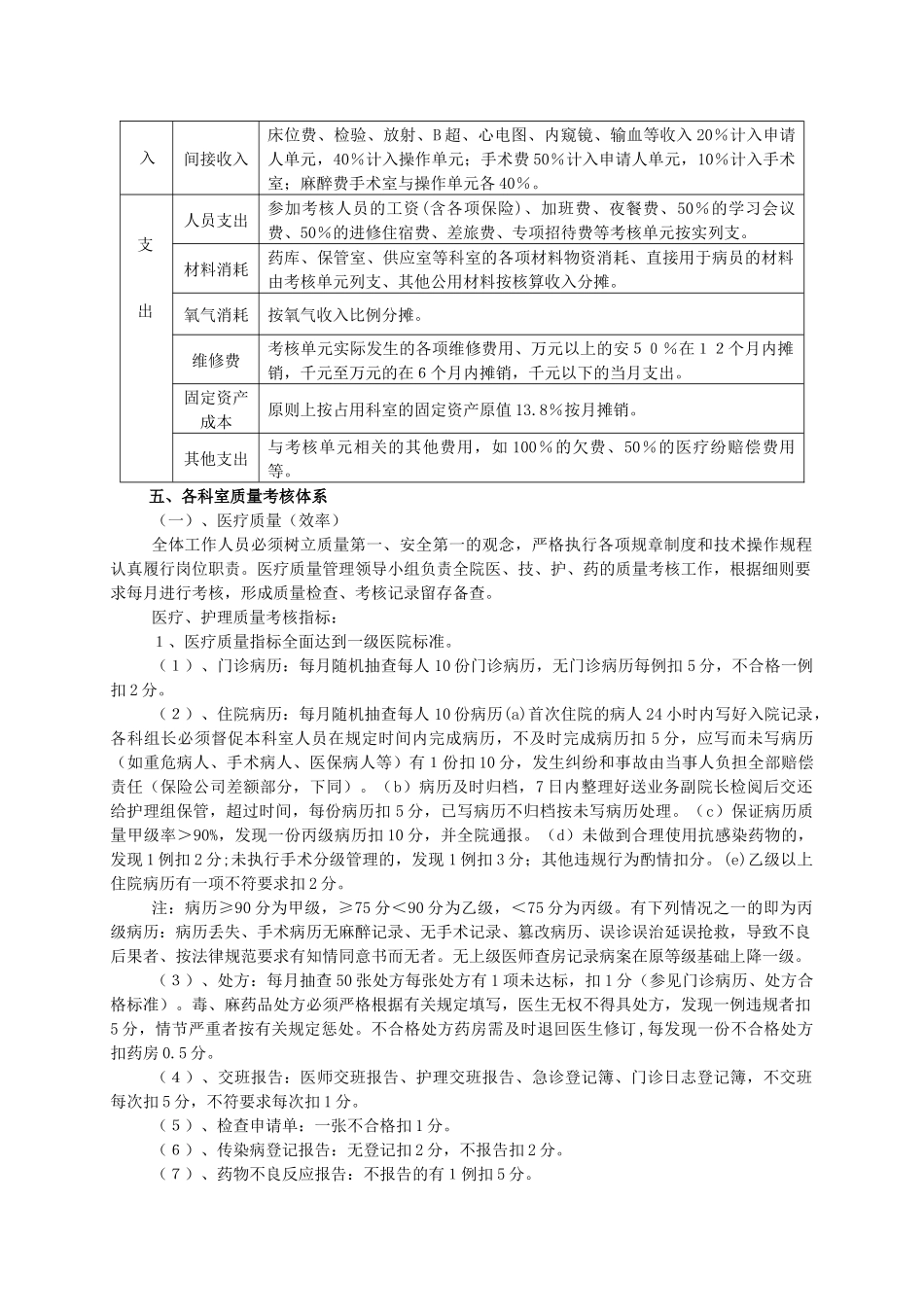

三、绩效工资范围: 绩效工资范围包括:医生个人技术绩效、活工资、科室/个人效益绩效等

1、个人技术绩效:具有高技术、高风险、高强度、责任重的项目,按其实现的综合效益按比例计入个人绩效部分

个人业务技术及操作法律规范、医疗法规考核相结合

2、活工资:从档案工资中扣出 50%,作为绩效工资进行发放

3、科室/个人效益绩效: 以医疗组/个人、科室为核算单位,与科室/个人收入指标挂钩进行考核,通过经济效益核算结果,结合工作质量,按比例计入科室/个人的部分,即奖金

四、绩效分配原则 个人技术绩效:个人业务技术及操作法律规范考核相结合

活工资:按遵守考勤制度、医疗服务质量、院容院貌、首问负责制等制度计算;科室/个人效益绩效核算:收支结余考