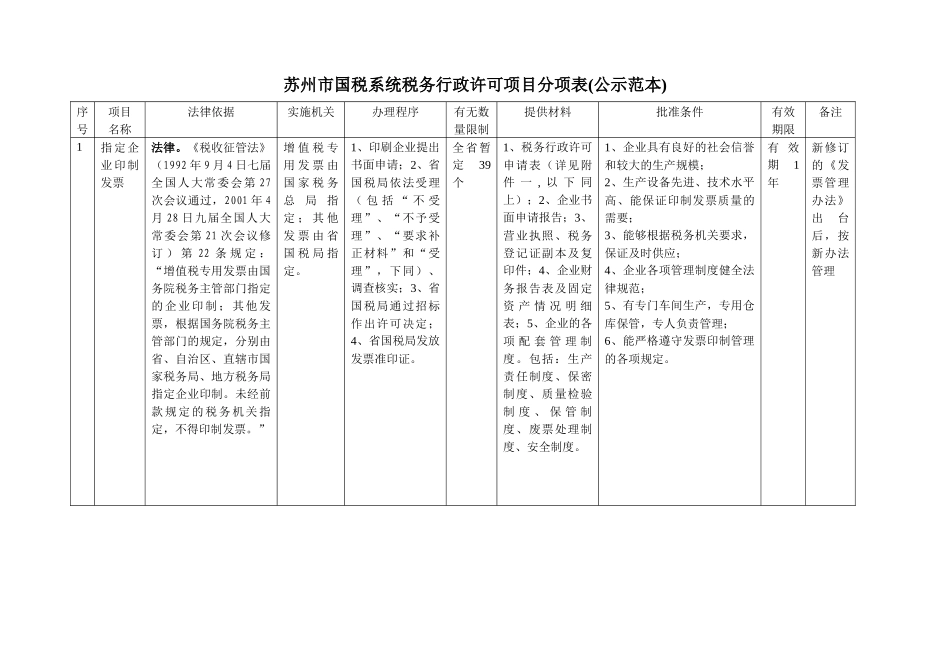

苏州市国税系统税务行政许可项目分项表(公示范本)序号项目名称法律依据实施机关办理程序有无数量限制提供材料批准条件有效期限备注1指定企业印制发票法律

《税收征管法》(1992 年 9 月 4 日七届全国人大常委会第 27次会议通过,2001 年 4月 28 日九届全国人大常委会第 21 次会议修订 ) 第 22 条 规 定 :“增值税专用发票由国务院税务主管部门指定的企业印制;其他发票,根据国务院税务主管部门的规定,分别由省、自治区、直辖市国家税务局、地方税务局指定企业印制

未经前款规定的税务机关指定,不得印制发票

”增 值 税 专用 发 票 由国 家 税 务总局指定 ; 其 他发 票 由 省国 税 局 指定

1、印刷企业提出书面申请;2、省国税局依法受理( 包 括 “ 不 受理”、“不予受理”、“要求补正材料”和“受理”,下同)、调查核实;3、省国税局通过招标作出许可决定;4、省国税局发放发票准印证

全省暂定39个1、税务行政许可申请表(详见附件 一 , 以 下 同上);2、企业书面申请报告;3、营业执照、税务登记证副本及复印件;4、企业财务报告表及固定资 产 情 况 明 细表;5、企业的各项 配 套 管 理 制度

包括:生产责任制度、保密制度、质量检验制 度 、 保 管 制度、废票处理制度、安全制度

1、企业具有良好的社会信誉和较大的生产规模;2、生产设备先进、技术水平高、能保证印制发票质量的需要;3、能够根据税务机关要求,保证及时供应;4、企业各项管理制度健全法律规范;5、有专门车间生产,专用仓库保管,专人负责管理;6、能严格遵守发票印制管理的各项规定

有 效期1年新修订的《发票管理办法》出台后,按新办法管理 序号项目名称法律依据实施机关办理程序有无数量限制提供材料批准条件有效期限备注2对发票使用和管理的审批申 请使 用经 营地 发票国务院文件

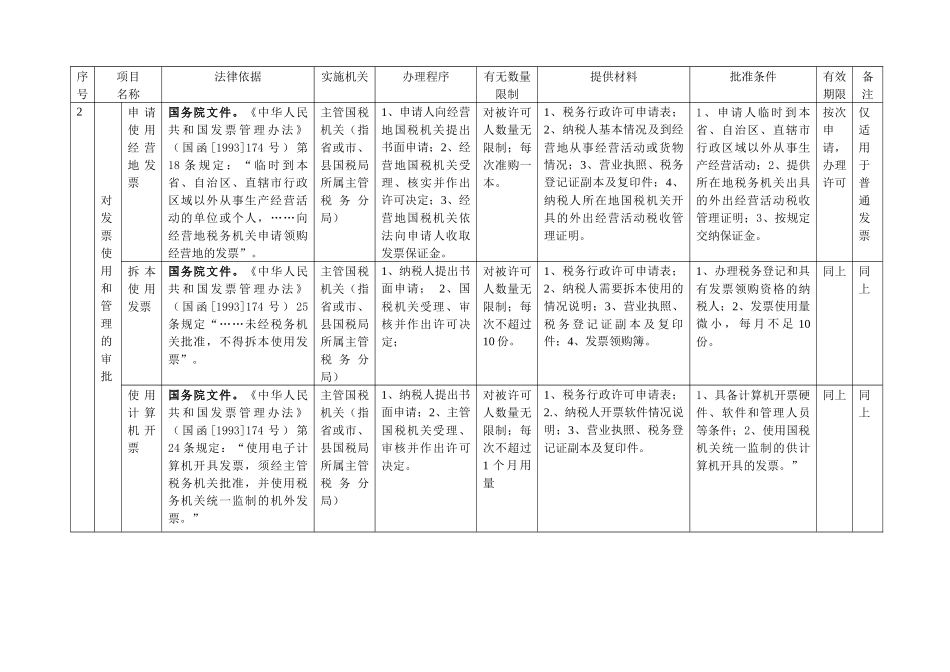

《中华人民共 和 国 发