(一) 简介 对客户财务能力分析的重要工具,从动态和静态两个方面分析客户的财务状况

静态分析将客户的各种财务比率与其他相似客户或整个行业的财务比率作横向比较;动态分析,把客户现时的财务比率与先前的财务比率作纵向比较,就可以发现客户财务及经营情况的进展变化方向

雷达图把纵向和横向的分析比较方法结合起来,计算综合客户的收益性、成长性、安全性、流动性及生产性这五类指标

(二)详解 下面对涉及的 5 类指标进行说明

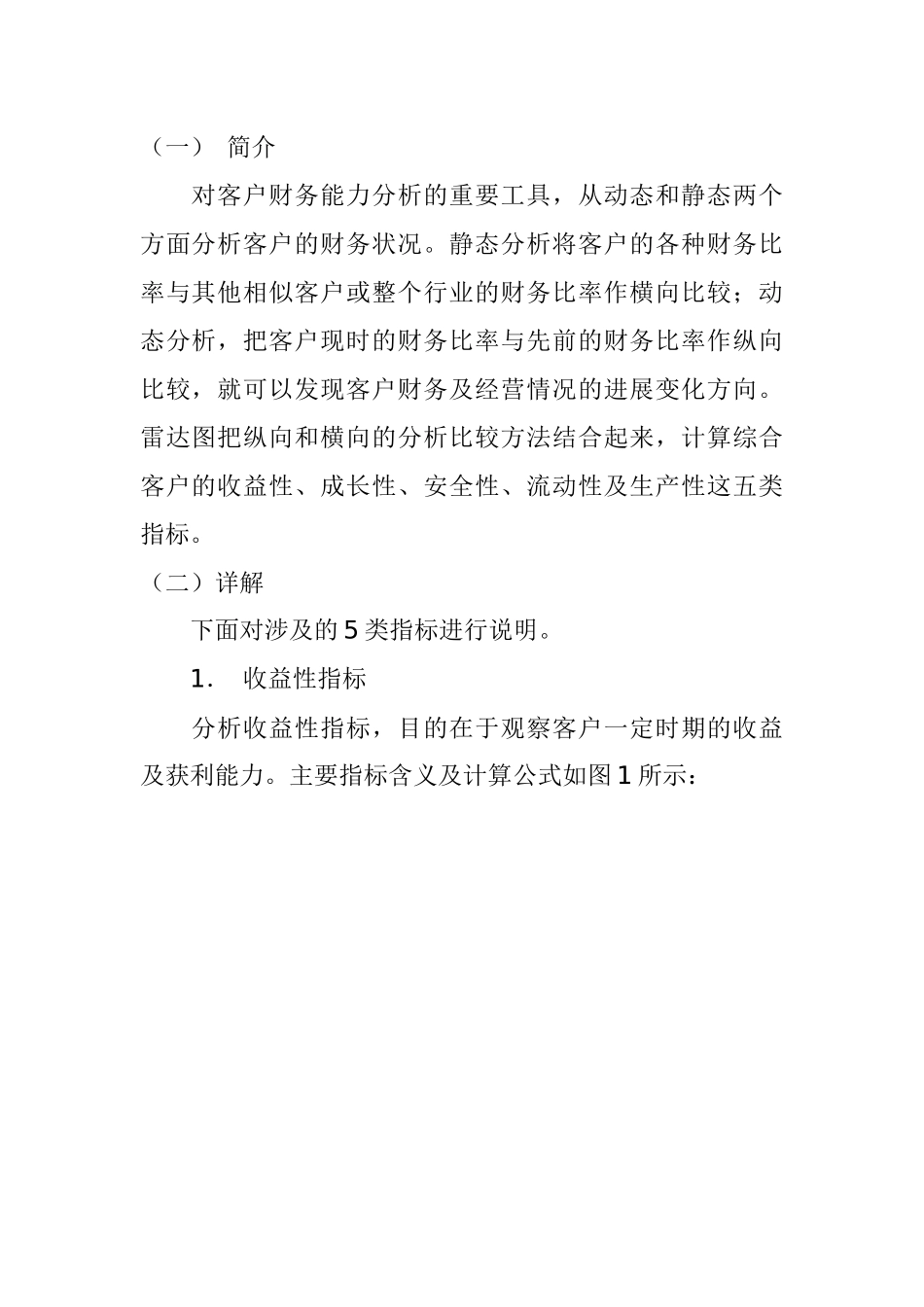

1. 收益性指标 分析收益性指标,目的在于观察客户一定时期的收益及获利能力

主要指标含义及计算公式如图 1 所示: 图 1 2.安全性指标 安全性指的是客户经营的安全程度,也可以说是资金调度的安全性

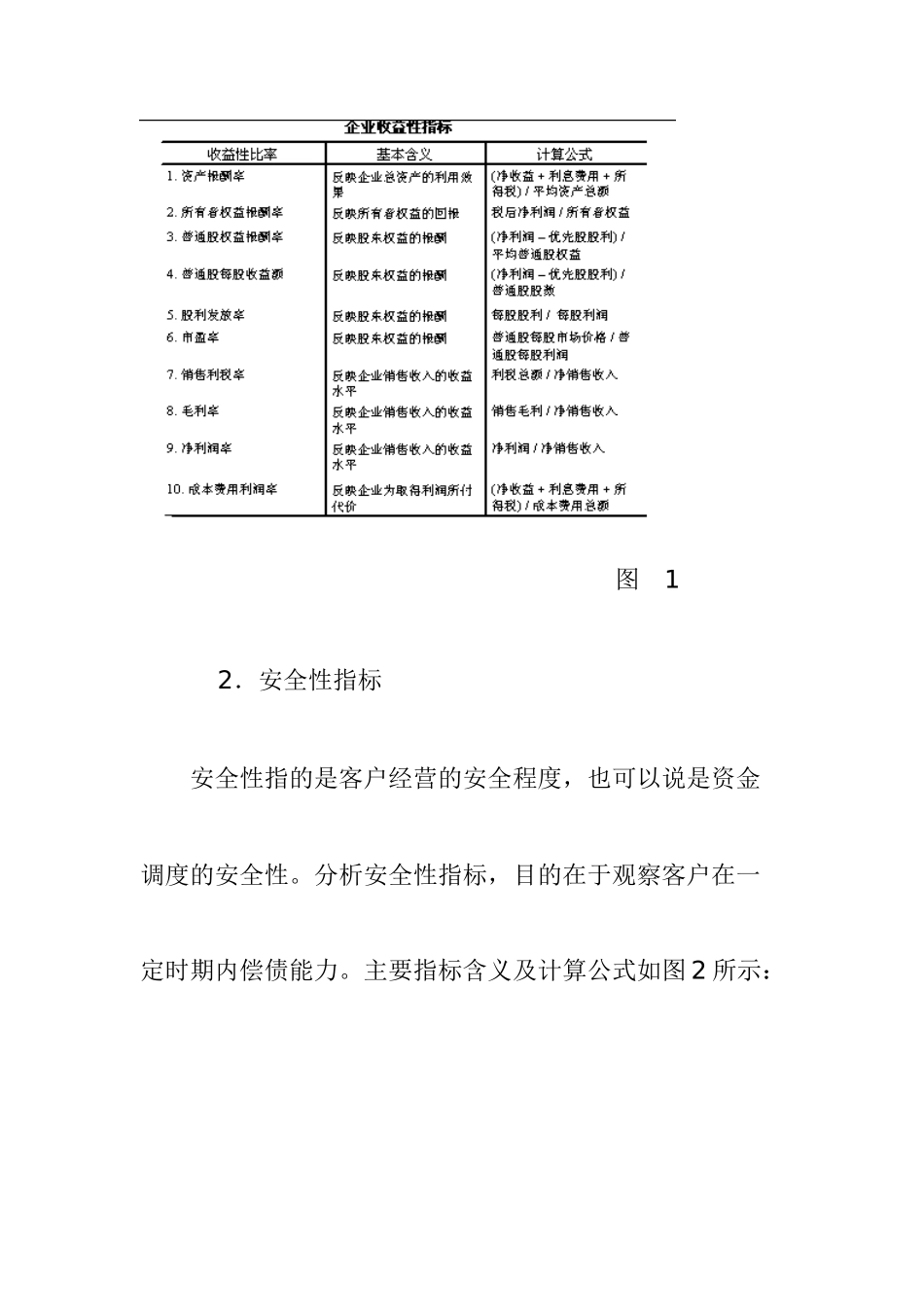

分析安全性指标,目的在于观察客户在一定时期内偿债能力

主要指标含义及计算公式如图 2 所示: 图 2 其中流动负债说明每 1 元负债有多少流动资金作为保证,比率越高,流动负债得到偿还的保障就越大

但比率过高,则反映客户滞留在流动资产上的资金过多,未能有效利用,可能会影响客户的获利能力

经验认为,流动比率在 2:1 左右比较合适

所谓'速动资产',通俗地讲就是可以立即变现的资产,主要包括流动资产中的现金、有价证券、应收票据、应收账款等,而存货则变现能力较差

因此,从流动资产中扣除存货后则为'速动资产'

经验认为,速动比率在 1:1 左右较为合适

资产负债率越高,客户借债资金在全部资金中所占比重越大,在负债所支付的利息率低于资产酬劳率的条件下,股东的投资收益率就越高,对股东有利,说明经营有方,善用借债

但是,比率越高,借债越多,偿债能力就越差,财务风险就越大

而负债比率越低,说明客户在偿债时存在着资金缓冲

因此,资产负债率也要保持适当水平,一般说来,低于 50%的资产负债率比较好;所有者(股东)权益比率与资产负债率之和等于1,所有者(股