第十章 企业盈利能力分析学习目标;1、了解决定企业投资酬劳率高低的因素;2、掌握产品(商品)毛利的因素分析法;3、掌握非股份制企业获利能力的分析;4、掌握股份制企业获利能力分析指标

防灾科技学院教案(首页)授课老师刘翠侠课程名称会计报表实务授课专业班级06241/06242授课时间(章节)题目第十章 企业盈利能力分析教学目的了解决定企业投资酬劳率高低的因素;掌握产品(商品)毛利的因素分析法;掌握非股份制企业获利能力的分析;掌握股份制企业获利能力分析指标

教学重点非股份制企业和股份制企业获利能力分析指标

教学难点获利能力分析指标的灵活使用教学方法讲授、自学与实训相结合教学资源教材、多媒体、案例主要教学过程或内容第一节企业盈利能力的概念与基本指示分析第二节 企业投资酬劳分析第三节 产品销售毛利的分析第四节 每股盈余的分析后记第一节 企业盈利能力的概念与基本指示分析一、企业盈利能力的概念与意义1

概念盈利能力是指公司赚取利润的能力

包含两个层次的内容:一是公司在一个会计期间内从事生产经营活动的盈利能力的分析;二是公司在一个较长期间内稳定地获得较高利润能力的分析

意义1)对于企业的所有者来说,企业的盈利能力越强,企业的税后利润也就越多,这样,在提取企业法定公积金之后向投资者分配的利润也就必定越多;另外企业的盈利能力与上市公司的股票价格之间具有密切关系

2)对于企业的债权人来说,企业的偿债能力大小最终取决于获利水平的高低

3)对于企业的经营者来说,盈利能力是公司财务结构和经营绩效的综合体现

企业利润的构成(1)营业利润

(2)利润总额

(3)净利润

企业在交纳所得税之后剩余的利润

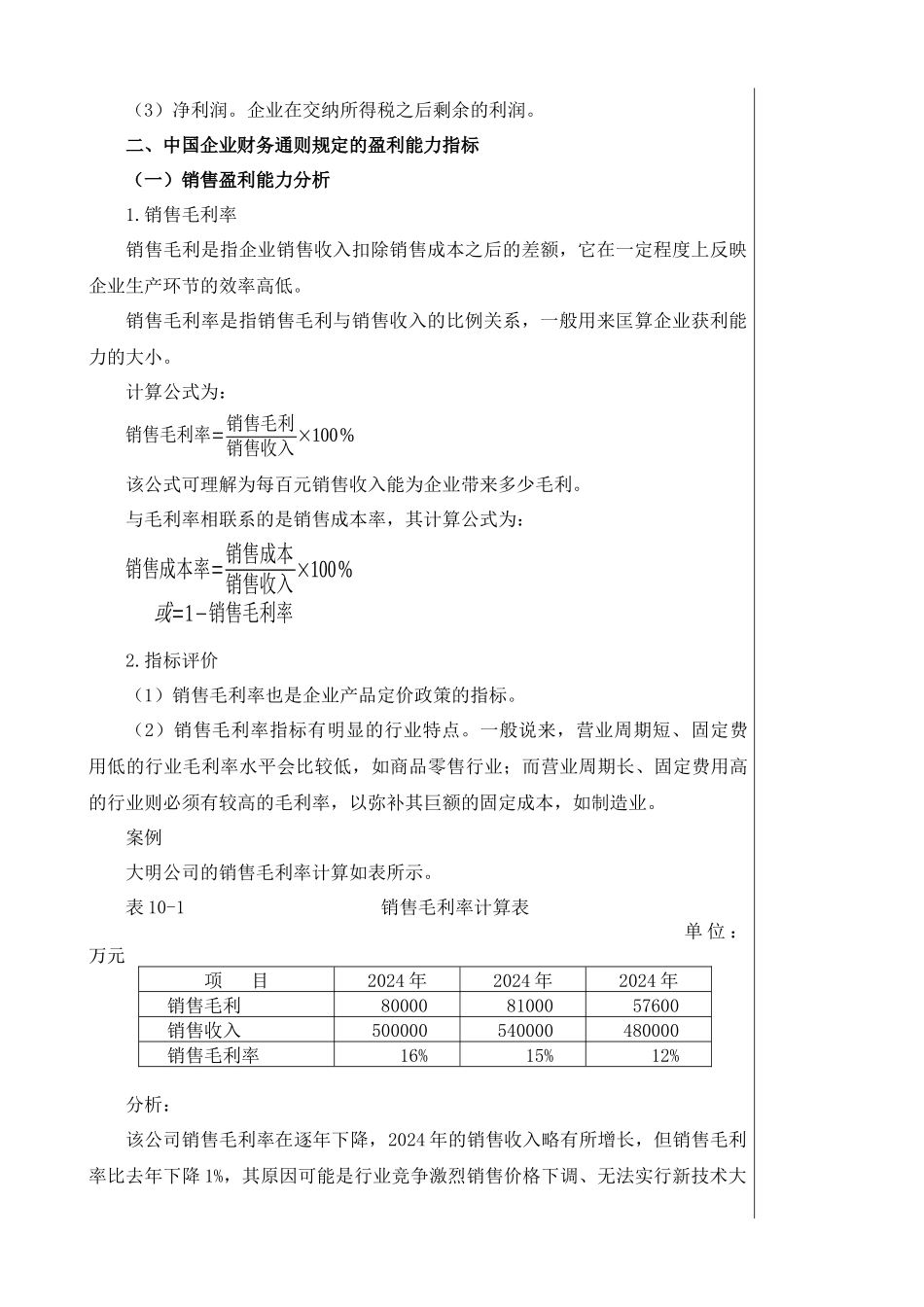

二、中国企业财务通则规定的盈利能力指标(一)销售盈利能力分析1

销售毛利率销售毛利是指企业销售收入扣除销售成本之后的差额,它在一定程度上反映企业生产环节的效率高低

销售毛利率是指销售毛利与销售收入的