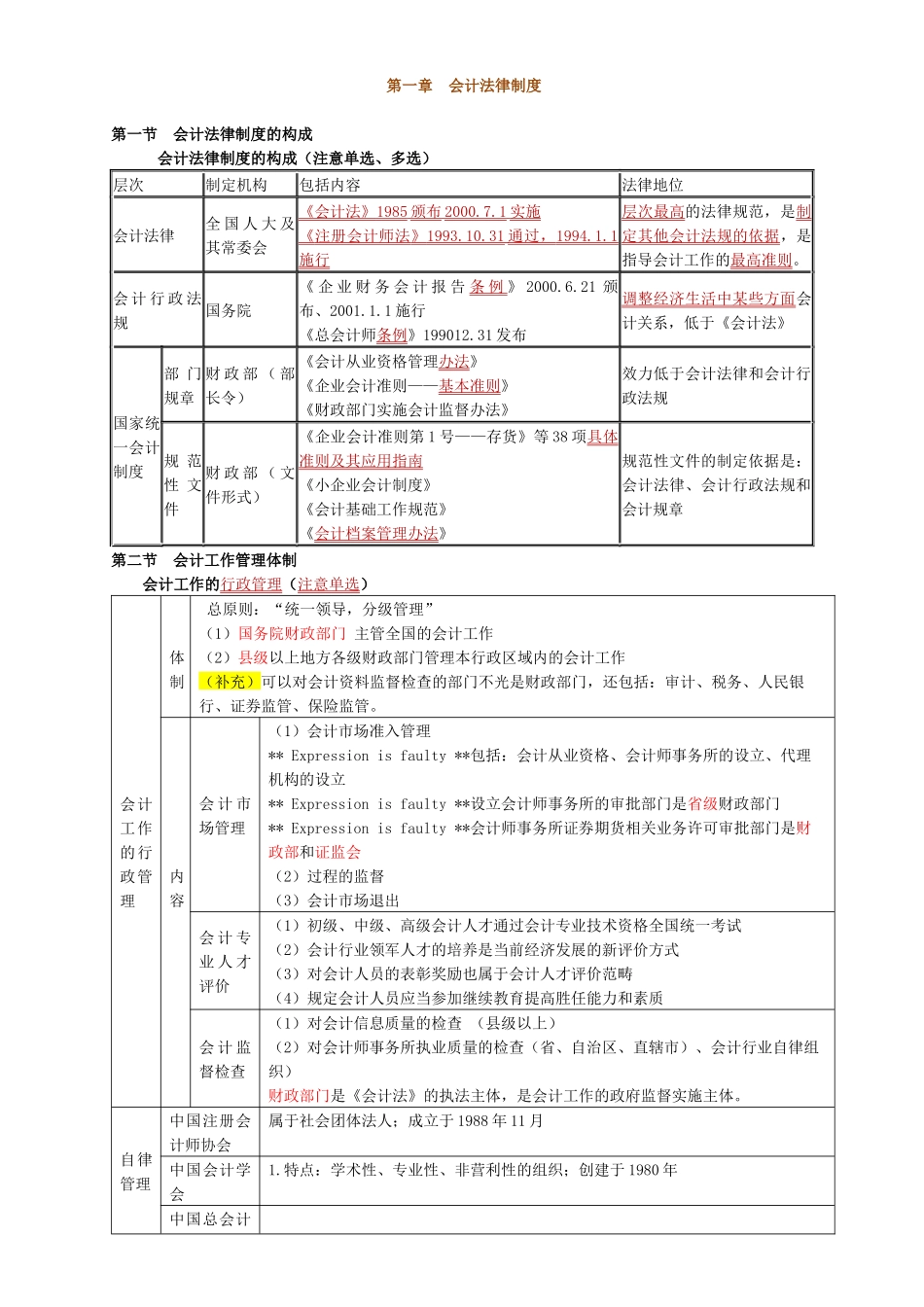

第一章 会计法律制度第一节 会计法律制度的构成 会计法律制度的构成(注意单选、多选)层次制定机构包括内容法律地位会计法律全 国 人 大 及其常委会《会计法》 1985 颁布 2000

1 实施 《 注册会计师法 》 1993

31 通过, 1994

1 施行层次最高的法律规范,是制定其他会计法规的依据,是指导会计工作的最高准则

会 计 行 政 法规国务院《 企 业 财 务 会 计 报 告 条 例 》 2000

21 颁布、2001

1 施行《总会计师条例》199012

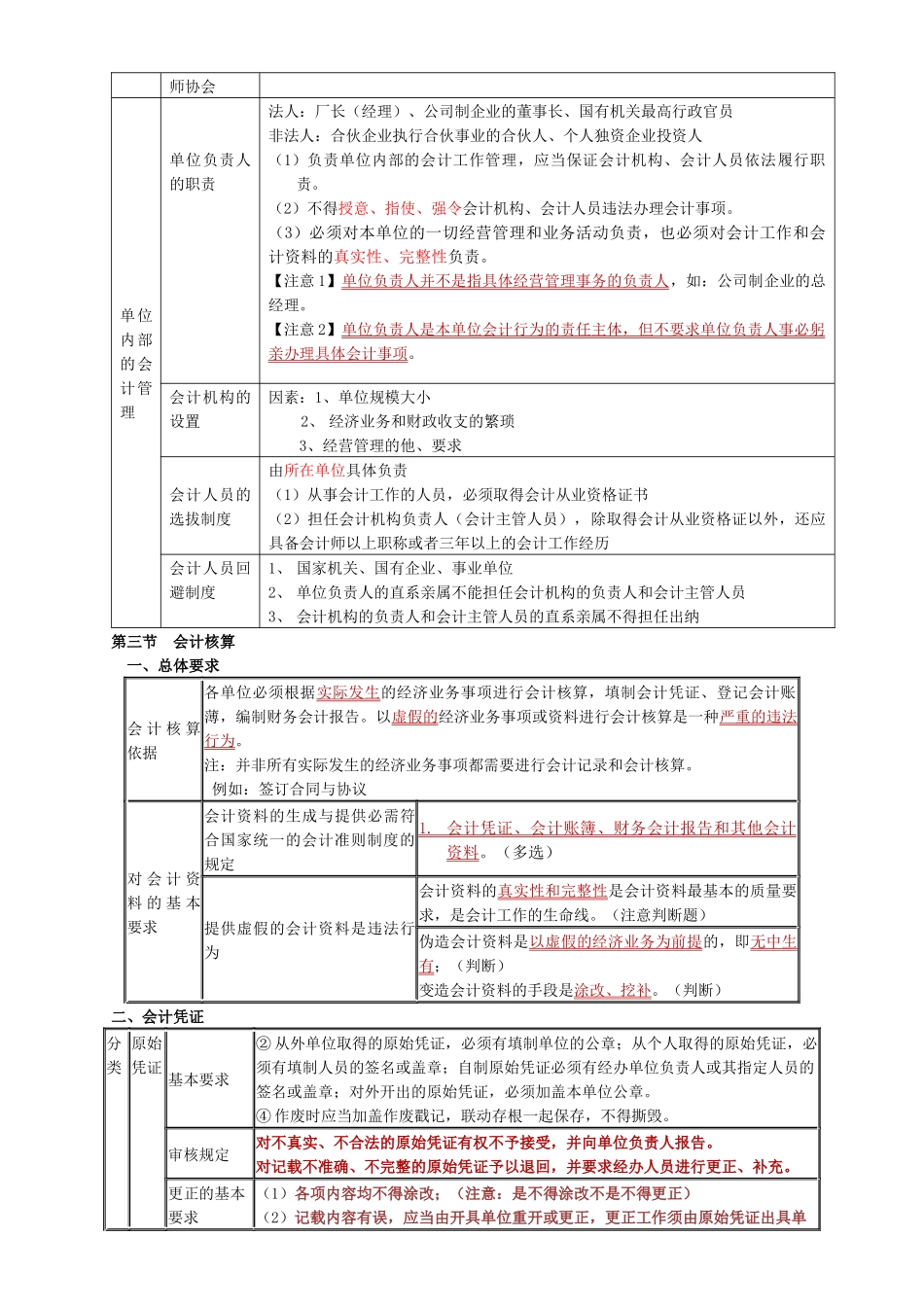

31 发布调整经济生活中某些方面会计关系,低于《会计法》国家统一会计制度部 门规章财 政 部 ( 部长令)《会计从业资格管理办法》《企业会计准则——基本准则》《财政部门实施会计监督办法》效力低于会计法律和会计行政法规规 范性 文件财 政 部 ( 文件形式)《企业会计准则第 1 号——存货》等 38 项具体准则及其应用指南《小企业会计制度》《会计基础工作规范》《会计档案管理办法》规范性文件的制定依据是:会计法律、会计行政法规和会计规章第二节 会计工作管理体制会计工作的行政管理(注意单选)会计工作的行政管理体制总原则:“统一领导,分级管理”(1)国务院财政部门 主管全国的会计工作 (2)县级以上地方各级财政部门管理本行政区域内的会计工作(补充)可以对会计资料监督检查的部门不光是财政部门,还包括:审计、税务、人民银行、证券监管、保险监管

内容会 计 市场管理(1)会计市场准入管理** Expression is faulty **包括:会计从业资格、会计师事务所的设立、代理机构的设立** Expression is faulty **设立会计师事务所的审批部门是省级财政部门** Expression is faulty **会计师事务所证券期货相关业务许可审批部门是财政部和证监会(2)过程的监