第四章 增值税、消费税、营业税法律制度 考核分值仍不会低于 20 分,大家应重点关注增值税、消费税的基本计算,并注意增值税与消费税的结合考核

营业税未进行营改增的部分仍是重点

本章讲解时将不再把“营改增”单独作为一个知识点讲解

城建税及教育费附加的计算与三大流转税结合密切,因此基础班课程将该项内容由第六章调整至本章

本章内容巨多,需要大家在理解的基础上对考点把握,切勿死记硬背

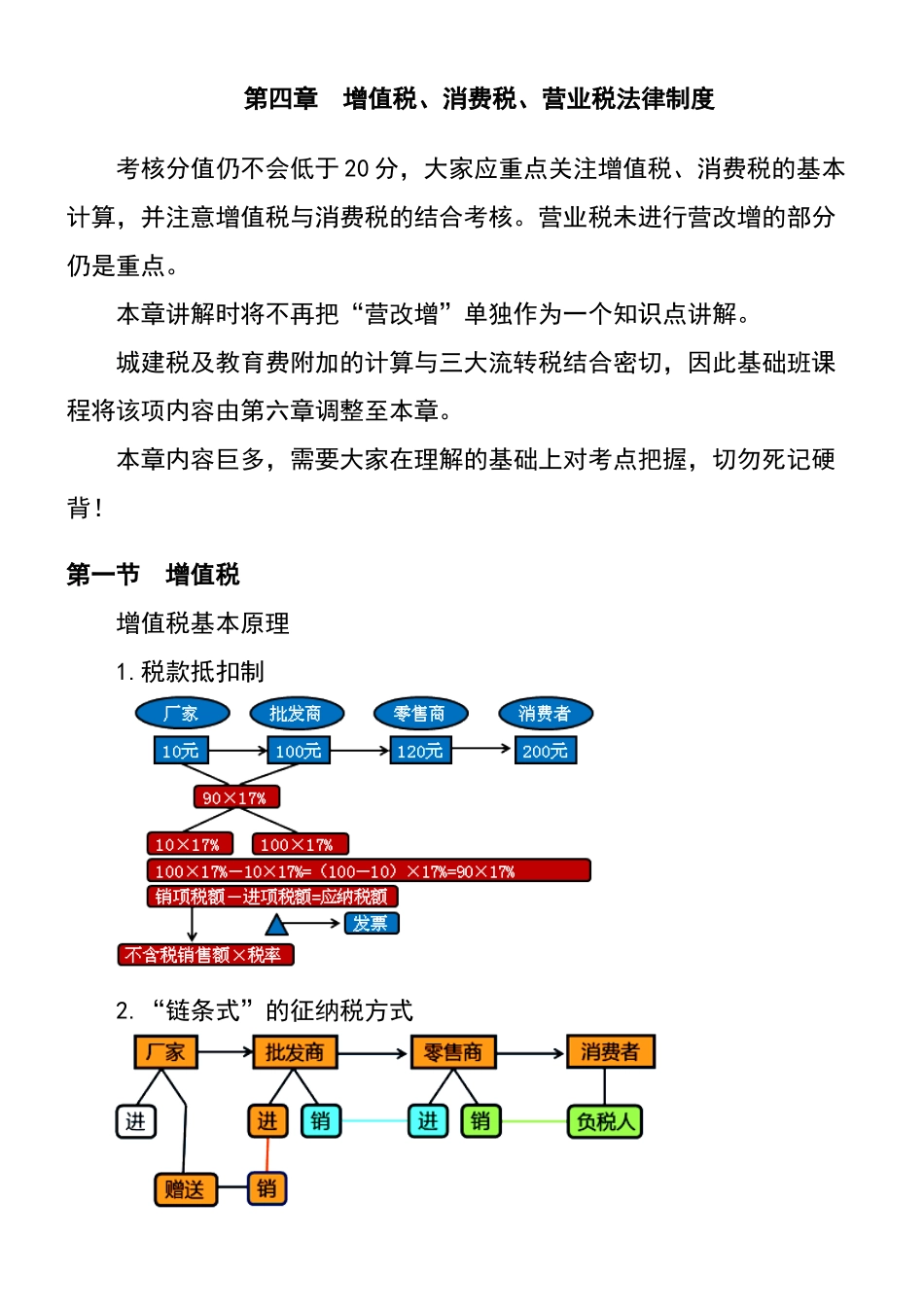

第一节 增值税 增值税基本原理 1

税款抵扣制 2

“链条式”的征纳税方式 3

价外税与价内税的区别 知识点、一般纳税人与小规模纳税人(★)分类标准特殊情况计税规定小规模纳税人生产型:50 万 元以下非生产型:80万元以下提供应税服务:500 万 元 以下① 个人(非个体户)② 非企业性单位③ 不经常发生应税行为的企业【注意】①为必须②③可选择简易征税不得使用增值税专用发票(可以到税务机关代开)一般纳税人超过小规模纳税人认定标准小规模纳税人会计核算健全,可以申请认定为一般纳税人执行税款抵扣制可以使用增值税专用发票【注意 1】除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人

新增:增值税一般纳税人资格实行登记制,登记事项由增值税纳税人向其主管税务机关办理

年应税销售额超规定标准且符合有关规定,选择按小规模纳税人纳税的,应当向主管税务机关提交书面说明

个体工商户以外的其他个人年应税销售额超过规定标准的,不需要向主管税务机关提交书面说明

【例题·单选题】按照现行规定,下列纳税人符合一般纳税人年应税销售额认定标准的是( )

年应税销售额 120 万元的从事货物生产的纳税人 B

年应税销售额 60 万元的从事货物零售的纳税人 C

年应税销售额 50 万元的从事货物生产的纳税人 D

年应税销售额 40 万元从事货物生产的纳税人 『正确答案』A『答案解析』本题考核一般纳