利率互换在公司理财中应用 一、降低企业融资成本 企业使用任何资金都有其相应的成本

一般而言,不同的公司由于其资信等级不同,在筹集资金时的利息成本会存在差异

利率互换是一种基于比较优势、实现利益共享的交易,即互换得以发生的基础是交易双方关于资产价格的走势的准确性推断具有比较优势,并且在不同的利率借贷市场上具有比较利率优势

其具体做法:持有同种货币资产或负债的交易双方,以一定的本金为计算基础,其中一方以固定利率换取另一方的浮动利率,通过互换,交易一方以其某种固定利率资产或负债换成对方浮动利率的资产或负债

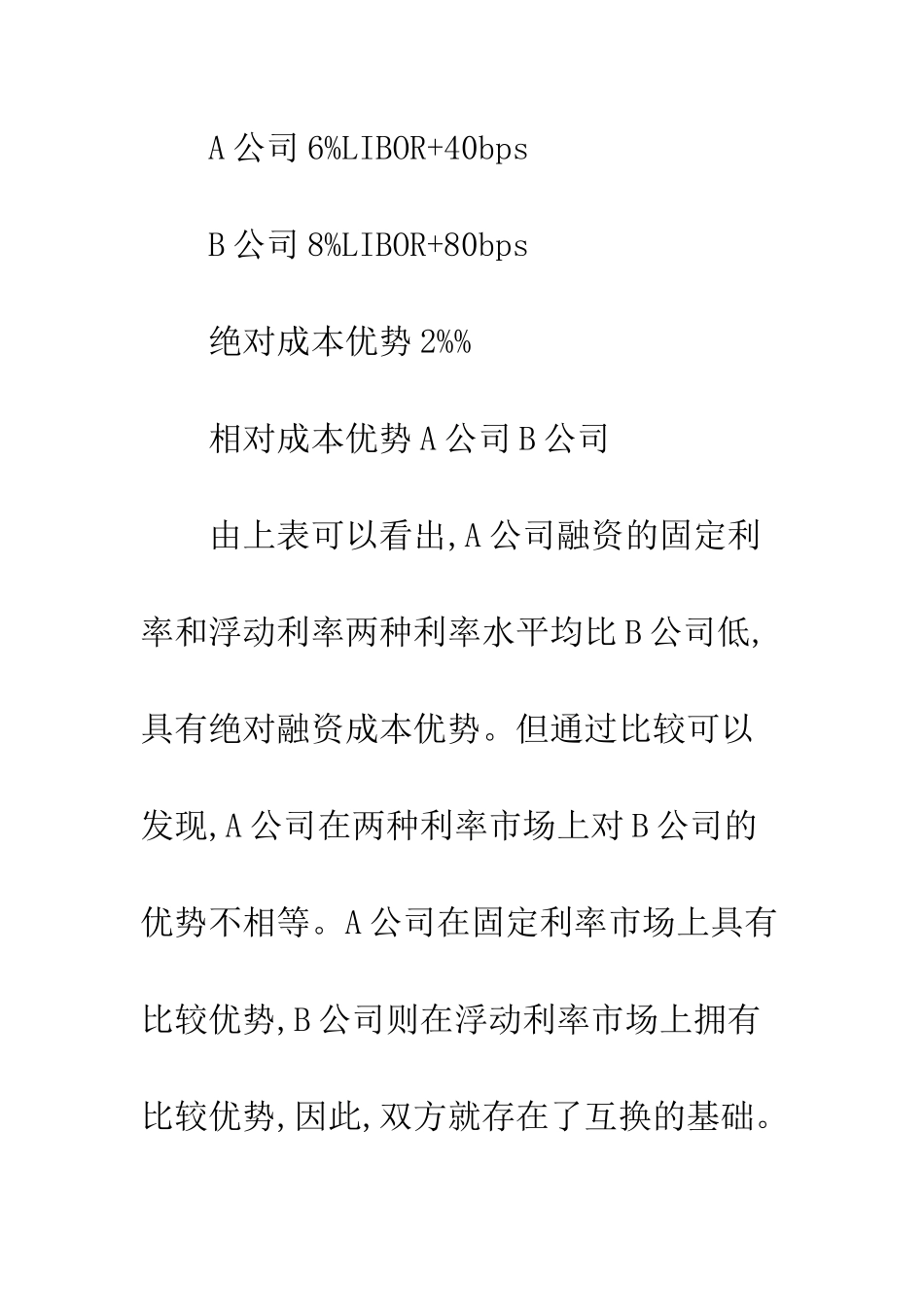

假设有 A、B 两家公司,A 公司希望借入浮动利率资金,而 B 公司则希望借入等额的固定利率资金,但它们在金融市场上的融资能力不同,其融资利率水平如下表 1 所示: A 公司和 B 公司融资利率比较 固定利率浮动利率 A 公司 6%LIBOR+40bps B 公司 8%LIBOR+80bps 绝对成本优势 2%% 相对成本优势 A 公司 B 公司 由上表可以看出,A 公司融资的固定利率和浮动利率两种利率水平均比 B 公司低,具有绝对融资成本优势

但通过比较可以发现,A 公司在两种利率市场上对 B 公司的优势不相等

A 公司在固定利率市场上具有比较优势,B 公司则在浮动利率市场上拥有比较优势,因此,双方就存在了互换的基础

假如不作利率互换安排,则 A 公司的资金筹措成本是“LIBOR+40bps”,B 公司的资金筹措成本是 8%,总融资成本为“8%+LIBOR+40bps”

为了降低融资成本,A 公司和 B 公司可以利用各自的相对成本优势进行巧妙的利率互换,即由 A 公司借入 6%的固定利率资金,B 公司借入“LIBOR+80bps”的浮动利率资金,这样总的资金成本为“6%+LIBOR+80bps”,比不进行利率互换安排的资金节约了“2%-40bps”即节约%

假如平均分配,