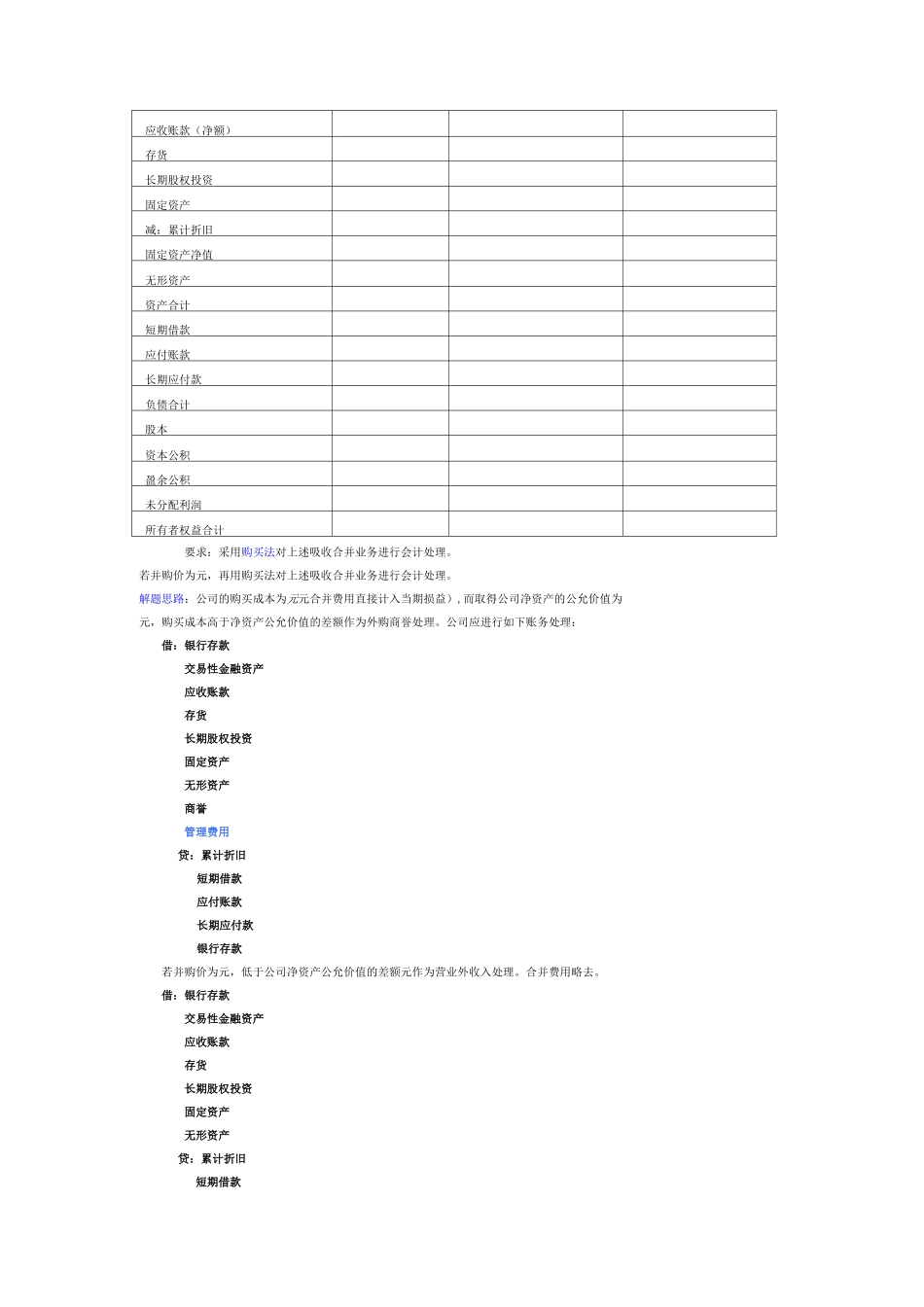

第二章合并会计业务题讲解(合并时主并方的会计处理)一、吸收合并年月曰,非同一控制下的公司与公司签定合并协议,由公司吸收合并公司

年月曰,公司用银行存款务费用等万元

万元作为对价合并了公司

公司另发生为企业合并而支付的审计费用、评估费用、法律服年月曰公司资产负债情况如下(单位:万元)

账面价值公允价值固定资产长期股权投资长期借款净资产要求:对上述吸收合并业务进行会计处理

若公司支付的合并成本为万元,上述吸收合并业务又如何进行会计处理

解题思路:上述吸收合并属于非同一控制下的企业合并,应该采用购买法,公司会计处理如下:借:固定资产长期股权投资商誉贷:长期借款贷:银行存款借:管理费用贷:银行存款若公司支付的合并成本为万元,合并分录:借:固定资产长期股权投资贷:长期借款银行存款营业外收入借:管理费用贷:银行存款、甲公司与乙公司 XX年月日资产负债表如下:资产负债表XX年月日单位:元项目甲公司乙公司乙公司公允价值资产:货币资金交易性金融资产应收账款存货长期股权投资固定资产无形资产资产合计负债:应付账款应付债券长期借款股东权益股本资本公积盈余公积未分配利润负债及股东权益合计甲公司采用吸收合并方式取得乙公司的全部资产,并承担全部债务

甲公司的股票面值为每股元,乙公司的股票面值为元股

甲公司的股票市价为每股元

甲公司发行面值元公司股票换取乙公司面值元股股票,一股换一股

要求:根据上述资料分别用权益结合法和购买法编制甲公司吸收乙公司的会计分录

权益结合法下甲公司吸收合并乙公司的会计分录:甲公司发行股股票总面值元,取得乙公司净资产的帐面价值元,差额进入资本公积

借:货币资金交易性金融资产应收账款存货固定资产无形资产贷:应付账款应付债券股本资本公积购买法下甲公司吸收合并乙公司的会计分录:乙公司净资产公允价乙公司资产公允价-乙公司负债公允价()合并商誉甲公司合并发行股票的公允价()-乙公司净资产公