《金融风险管理》Financial Risk Management 《金融风险管理》Financial Risk Management 朱 波西南财经大学 金融学院2009 年朱 波 zhubo@swufe

cn第 2页信用风险和管理(下)朱 波 zhubo@swufe

cn第 3页主要内容 贷款集中风险的简单模型 现代资产组合理论与贷款组合多样化 信用度量方法与贷款组合风险度量朱 波 zhubo@swufe

cn第 4页 第一节 贷款集中风险的简单模型朱 波 zhubo@swufe

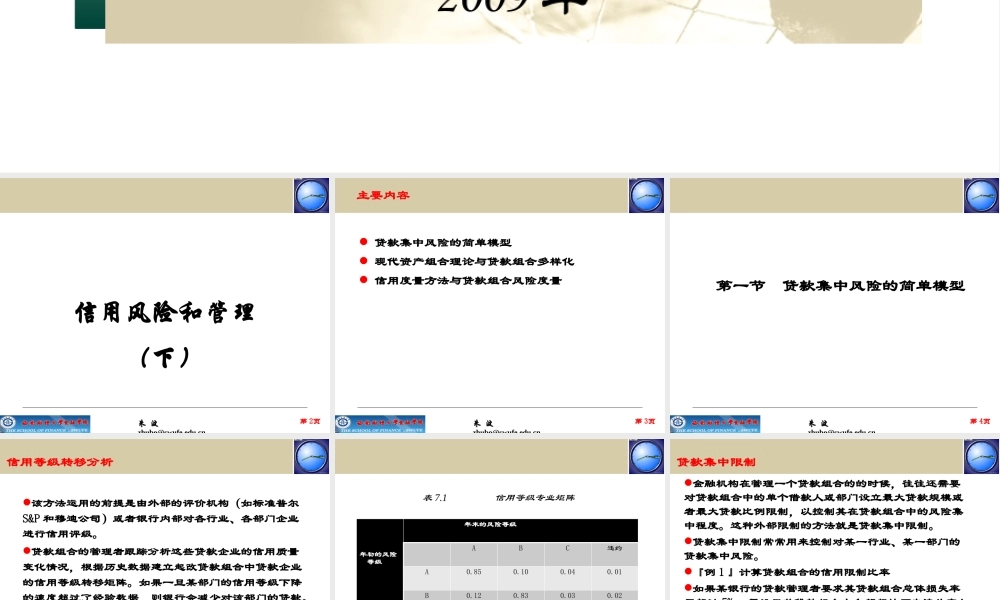

cn信用等级转移分析该方法运用的前提是由外部的评价机构(如标准普尔S&P 和穆迪公司)或者银行内部对各行业、各部门企业进行信用评级

贷款组合的管理者跟踪分析这些贷款企业的信用质量变化情况,根据历史数据建立起改贷款组合中贷款企业的信用等级转移矩阵

如果一旦某部门的信用等级下降的速度超过了经验数据,则银行会减少对该部门的贷款

该方法的缺点是,银行是在承受了违约或降级带来的损失以后才对后来的贷款决策做出反应的,因此是一种亡羊补牢的方法

第 5页朱 波 zhubo@swufe

cn第 6页表 7

1 信用等级专业矩阵年初的风险 等级 年末的风险等级ABC违约A0

04朱 波 zhubo@swufe

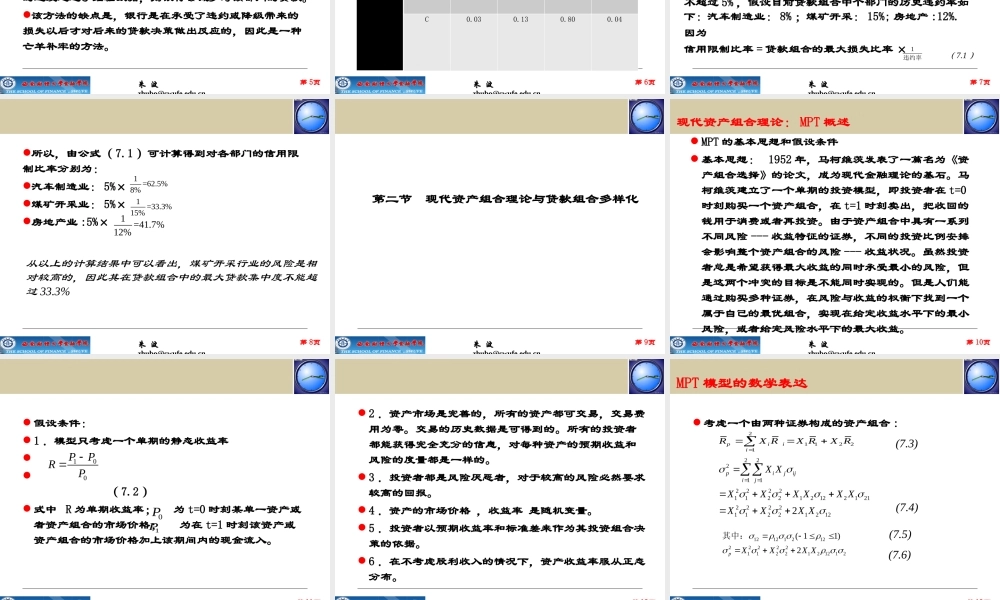

cn第 7页贷款集中限制金融机构在管理一个贷款组合的的时候,往往还需要对贷款组合中的单个借款人或部门设立最大贷款规模或者最大贷款比例限制,以控制其在贷款组合中的风险集中程度

这种外部限制的方法就是贷款集中限制

贷款集中限制常常用来控制对某一行业、某一部门的贷款集中风险

『例 1 』计算贷款组合的信用限制比率如果某银行的贷款管理者要求其贷款组合总体损失