专题四成本理论内 容 第一节 经济分析中的成本 第二节 短期成本分析 第三节 长期成本分析 第四节 成本利润分析第一节 经济分析中的成本 一、会计成本与机会成本 二、增量成本与沉没成本 1

会计成本( accounting cost ) 企业在生产和经营中的各种实际支出,计入会计帐簿,常称为外显成本( explicit cost )

例如工资、原材料、燃料、设备、土地租金、广告费、保险、利息、税收等一、会计成本与机会成本 2

机会成本( opportunity cost ) 是指将资源投入某一特定用途以后而放弃的在其他用途中所能得到的最大收益

通常泛指为了得到某种东西而必须放弃的

通常不是实际发生的成本,而是观念上的成本,也称为内含成本( implicit cost )、隐性成本

在管理经济学中,除非加以说明,成本是指全部外显成本和内含成本

在正常情况下,机会成本大于零,所以,会计利润大于经济利润

经济学中,企业的利润最大化不是会计利润最大化,而是经济利润最大化

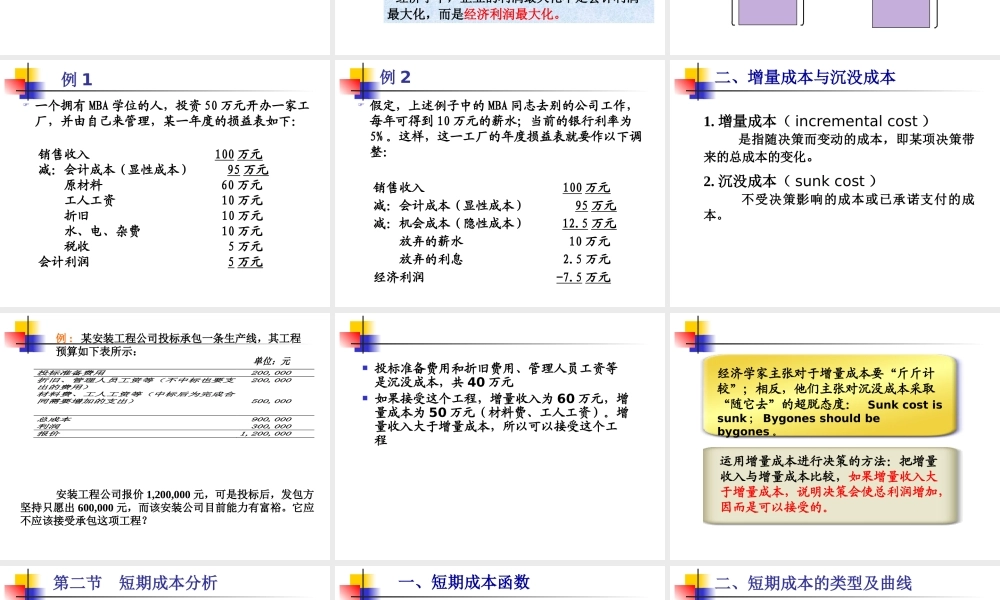

利润分为经济利润与会计利润( 1 )会计利润=总收益-会计成本( 2 )经济利润=总收益-经济成本 =总收益-(会计成本 + 机会成本) =总收益-(外显成本 + 内含成本)会计利润与经济利润经济利润 vs 会计利润 总收益总成本经济学家如何看企业外显成本经济利润内含成本外显成本会计利润会计师如何看企业总收益例 1 一个拥有 MBA 学位的人,投资 50 万元开办一家工厂,并由自己来管理,某一年度的损益表如下: 销售收入 100 万元 减:会计成本 ( 显性成本 ) 95 万元 原材料 60 万元 工人工资 10 万元 折旧 10 万元 水、电、杂费 10 万元 税收 5 万元 会计利润 5 万元 例 2 假定,上述例子中的 MBA 同志去别的公司工作,每年可得到 1