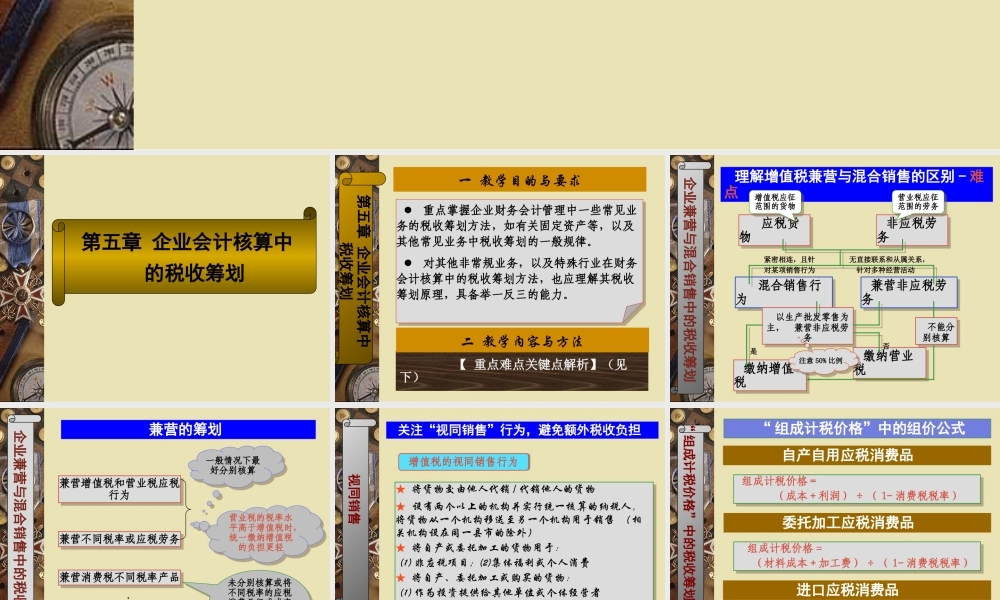

税收筹划—— 策略、方法与案例天津财经大学 黄凤羽第五章 企业会计核算中 的税收筹划一 教学目的与要求 ● 重点掌握企业财务会计管理中一些常见业务的税收筹划方法,如有关固定资产等,以及其他常见业务中税收筹划的一般规律

● 对其他非常规业务,以及特殊行业在财务会计核算中的税收筹划方法,也应理解其税收筹划原理,具备举一反三的能力

● 重点掌握企业财务会计管理中一些常见业务的税收筹划方法,如有关固定资产等,以及其他常见业务中税收筹划的一般规律

● 对其他非常规业务,以及特殊行业在财务会计核算中的税收筹划方法,也应理解其税收筹划原理,具备举一反三的能力

第五章 企业会计核算中税收筹划 【 重点难点关键点解析】(见下)二 教学内容与方法 理解增值税兼营与混合销售的区别 - 难点企业兼营与混合销售中的税收筹划 兼营非应税劳务 兼营非应税劳务 混合销售行为 混合销售行为 应税货物 应税货物 非应税劳务 非应税劳务紧密相连,且针对某项销售行为无直接联系和从属关系,针对多种经营活动营业税应征范围的劳务营业税应征范围的劳务增值税应征范围的货物增值税应征范围的货物 缴纳增值税 缴纳增值税 以生产批发零售为主, 兼营非应税劳务 以生产批发零售为主, 兼营非应税劳务 不能分别核算 不能分别核算 缴纳营业税 缴纳营业税是否注意 50% 比例注意 50% 比例 兼营的筹划企业兼营与混合销售中的税收筹划兼营增值税和营业税应税行为兼营增值税和营业税应税行为兼营不同税率或应税劳务兼营不同税率或应税劳务兼营消费税不同税率产品兼营消费税不同税率产品一般情况下最好分别核算一般情况下最好分别核算营业税的税率水平高于增值税时,统一缴纳增值税的负担更轻营业税的税率水平高于增值税时,统一缴纳增值税的负担更轻未分别核算或将不同税率的应税消费品组成成套消费品销售的,从高适用税率

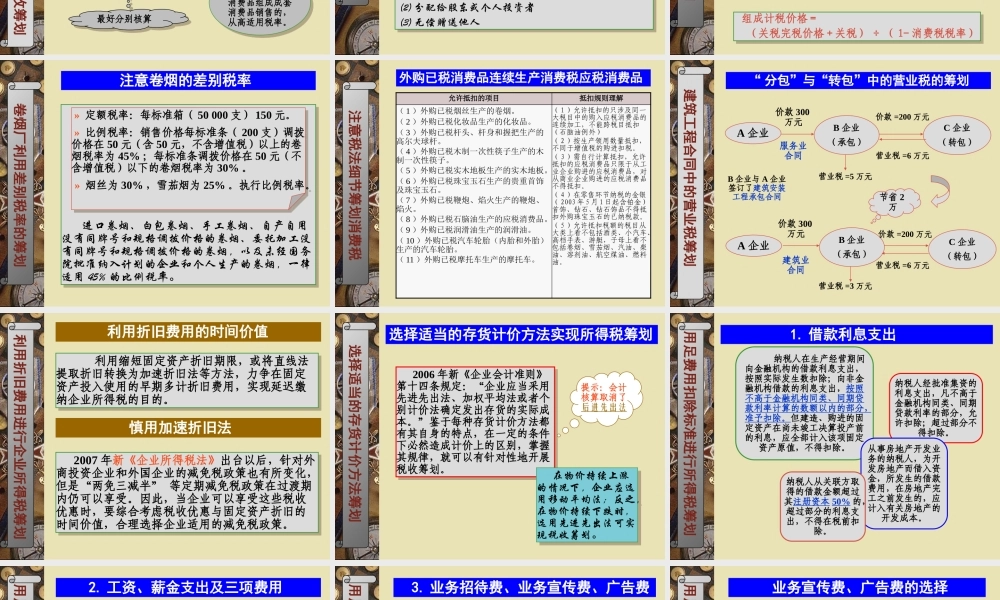

未分别核算或将不同税率的应税消费品组成成套