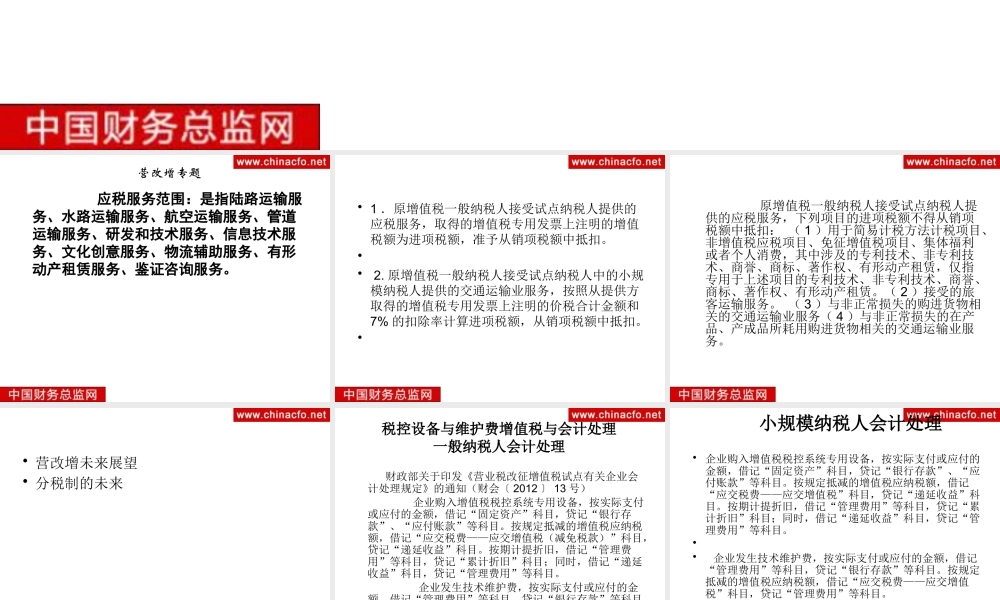

• 2012 年税收新政解析部分• 税收新政及年终决算税收风险防范营改增专题 应税服务范围:是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务

• 1 .原增值税一般纳税人接受试点纳税人提供的应税服务,取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣

原增值税一般纳税人接受试点纳税人中的小规模纳税人提供的交通运输业服务,按照从提供方取得的增值税专用发票上注明的价税合计金额和7% 的扣除率计算进项税额,从销项税额中抵扣

• 原增值税一般纳税人接受试点纳税人提供的应税服务,下列项目的进项税额不得从销项税额中抵扣: ( 1 )用于简易计税方法计税项目、非增值税应税项目、免征增值税项目、集体福利或者个人消费,其中涉及的专利技术、非专利技术、商誉、商标、著作权、有形动产租赁,仅指专用于上述项目的专利技术、非专利技术、商誉、商标、著作权、有形动产租赁

( 2 )接受的旅客运输服务

( 3 )与非正常损失的购进货物相关的交通运输业服务( 4 )与非正常损失的在产品、产成品所耗用购进货物相关的交通运输业服务

• 营改增未来展望• 分税制的未来税控设备与维护费增值税与会计处理一般纳税人会计处理 财政部关于印发《营业税改征增值税试点有关企业会计处理规定》的通知(财会〔 2012 〕 13 号) 企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目

按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目

企业发生技术维护费,按实际支付或应付的