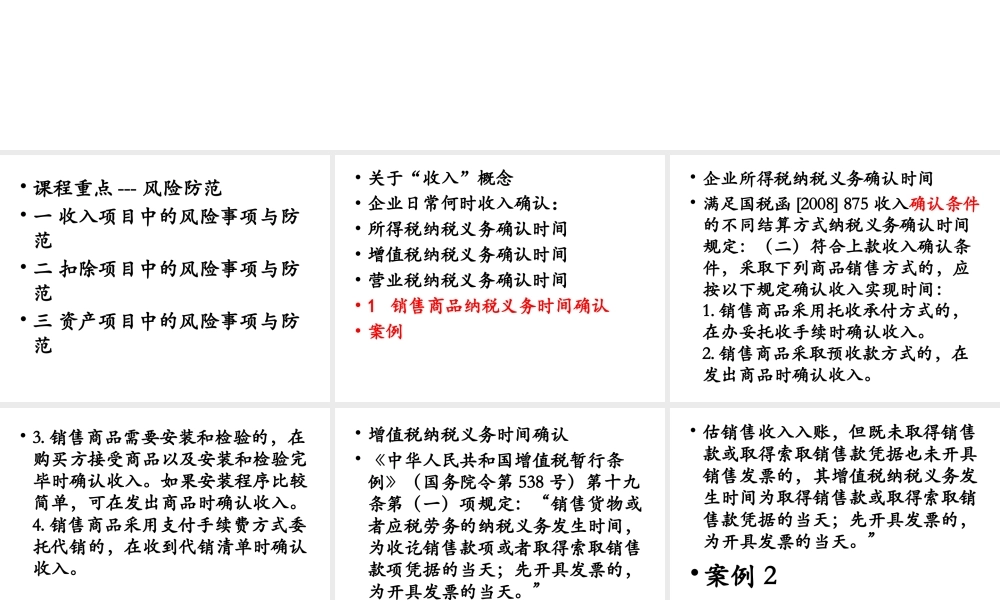

2014 税务稽查风险规避与化解技巧 陈卫萍• 课程重点 --- 风险防范• 一 收入项目中的风险事项与防范• 二 扣除项目中的风险事项与防范• 三 资产项目中的风险事项与防范• 关于“收入”概念• 企业日常何时收入确认:• 所得税纳税义务确认时间• 增值税纳税义务确认时间• 营业税纳税义务确认时间• 1 销售商品纳税义务时间确认• 案例• 企业所得税纳税义务确认时间• 满足国税函 [2008] 875 收入确认条件的不同结算方式纳税义务确认时间规定:(二)符合上款收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间:1

销售商品采用托收承付方式的,在办妥托收手续时确认收入

销售商品采取预收款方式的,在发出商品时确认收入

销售商品需要安装和检验的,在购买方接受商品以及安装和检验完毕时确认收入

如果安装程序比较简单,可在发出商品时确认收入

销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

• 增值税纳税义务时间确认• 《中华人民共和国增值税暂行条例》(国务院令第 538 号)第十九条第(一)项规定:“销售货物或者应税劳务的纳税义务发生时间,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天

”• 估销售收入入账,但既未取得销售款或取得索取销售款凭据也未开具销售发票的,其增值税纳税义务发生时间为取得销售款或取得索取销售款凭据的当天;先开具发票的,为开具发票的当天

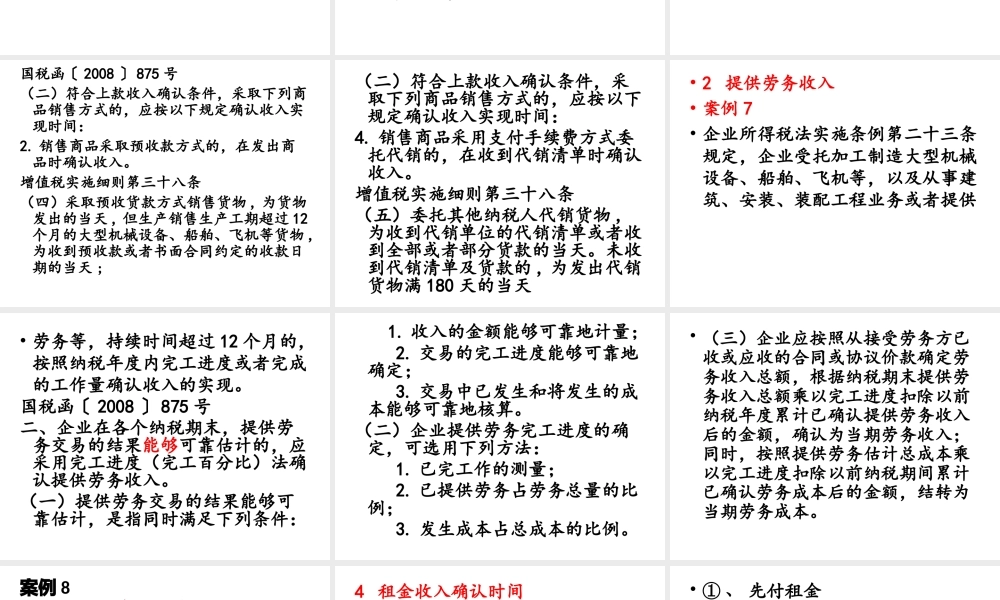

”•案例 2国税函〔 2008 〕 875 号(二)符合上款收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间:2

销售商品采取预收款方式的,在发出商品时确认收入

增值税实施细则第三十八条(四)采取预收货款方式销售货物 , 为货物发出的当天 , 但生产销售生产工期超过 12个月的大型机械设备、船舶、飞机等货物 ,为收到预收款