“甲供材”合同施工方财税处理一、什么是"甲供材"

建设单位与施工企业,就材料供应模式一般常见的为两种

实务中第一种是,由建设方或发包方让与其签订建筑施工总承包合同的施工企业,到其指定的材料、设备供应商处采购建筑材料和设备

第二种则是指全部或部分设备、材料、动力由发包方或建设方自行采购,并将自行采购的设备、材料、动力交给施工企业进行施工

实则第一种材料供应模式在实务工作中被称之为"甲控材"

据财税[2016]36 号文规定,甲供材则为所指的第二种材料供应模式

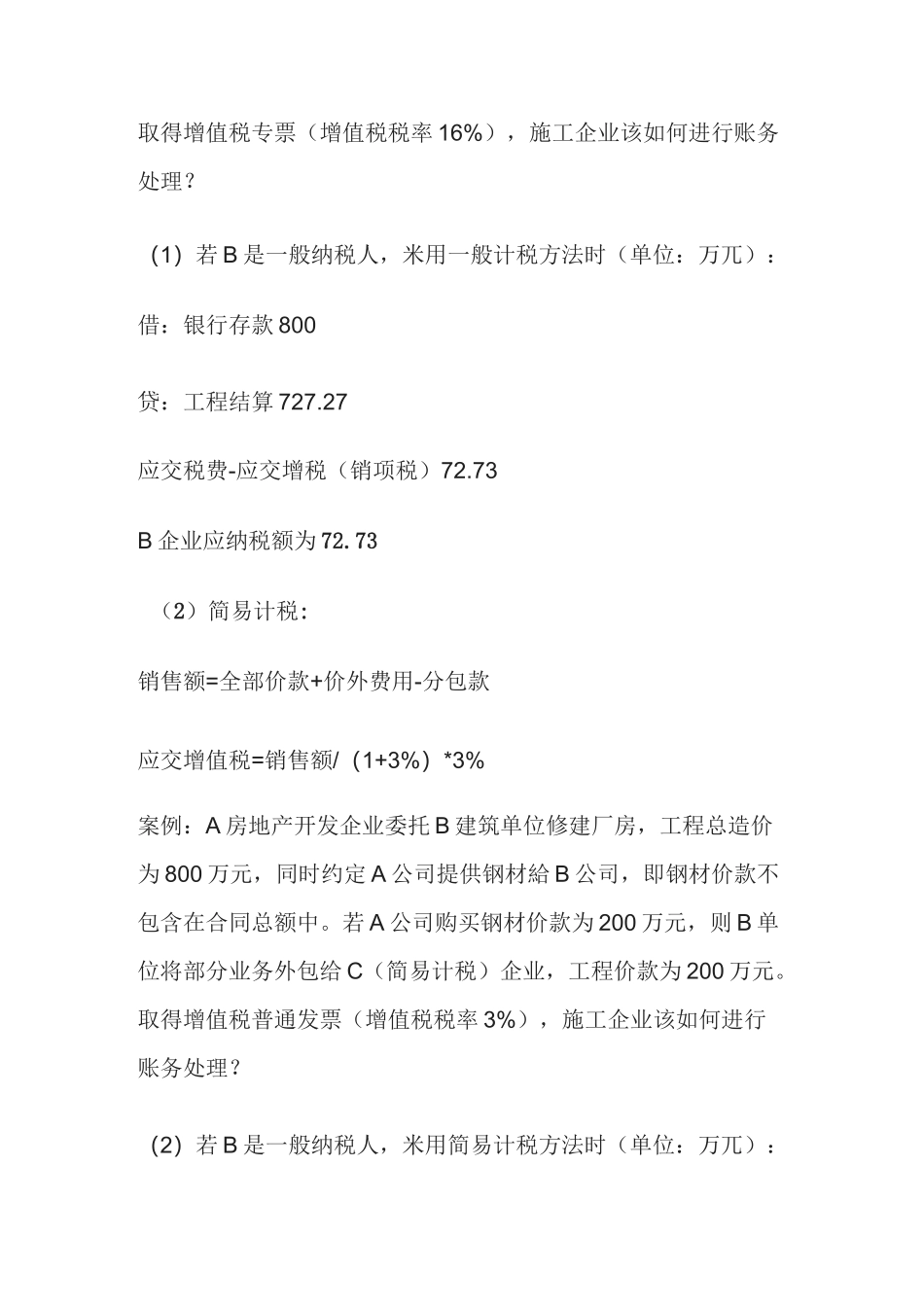

二、"甲供材"施工企业账务处理(1)一般计税:销售额=全部价款+价外费用应交增值税=销售额/(1+10%)*10%-施工方进项税额案例:A 房地产开发企业委托 B 建筑单位修建厂房,工程总造价为 800 万元,同时约定 A 公司提供钢材給 B 公司,即钢材价款不包含在合同总额中

若 A 公司购买钢材价款为 200 万元,取得增值税专票(增值税税率 16%),施工企业该如何进行账务处理

(1)若 B 是一般纳税人,米用一般计税方法时(单位:万兀):借:银行存款 800贷:工程结算 727

27应交税费-应交增税(销项税)72

73B 企业应纳税额为 72

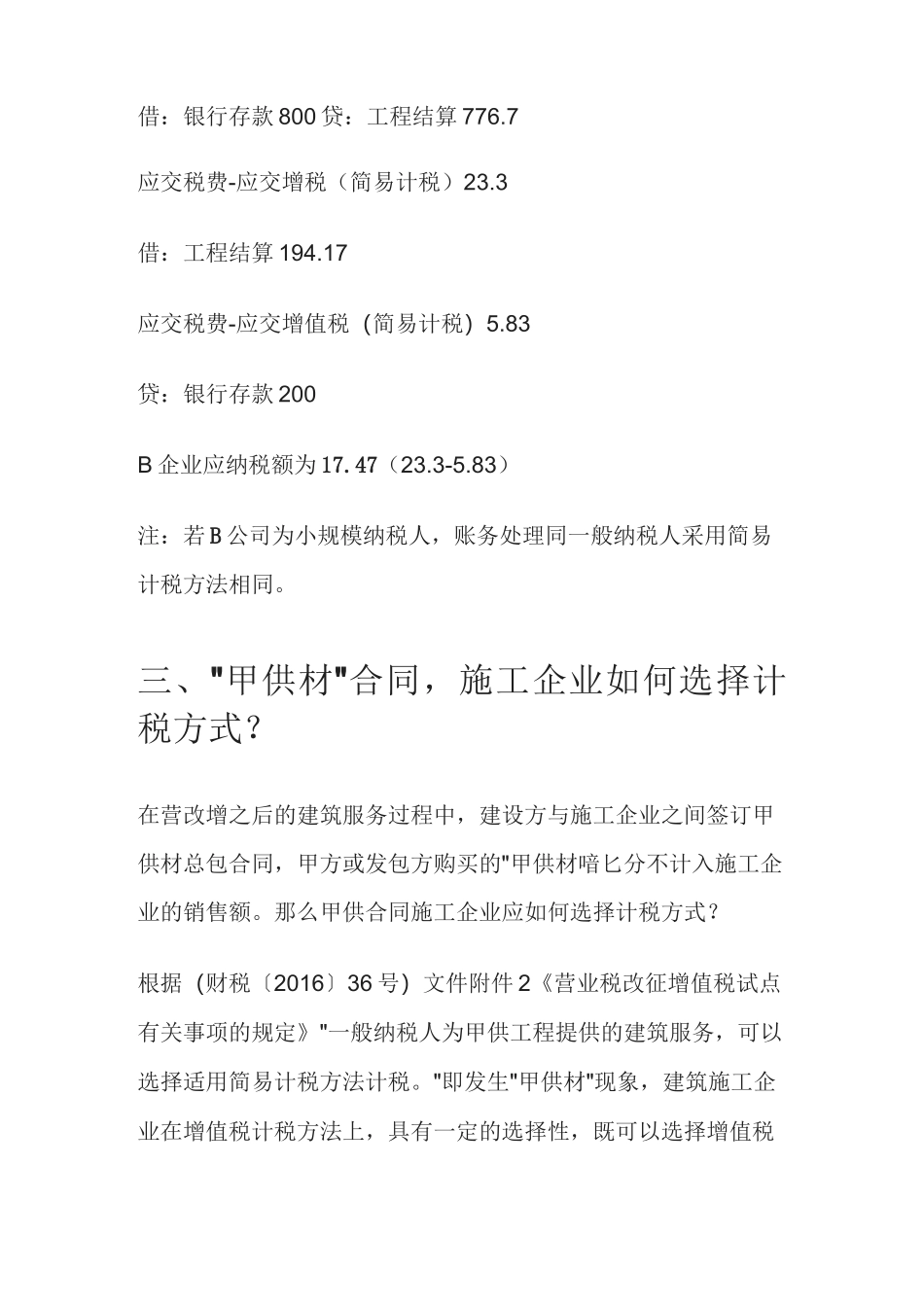

73(2)简易计税:销售额=全部价款+价外费用-分包款应交增值税=销售额/(1+3%)*3%案例:A 房地产开发企业委托 B 建筑单位修建厂房,工程总造价为 800 万元,同时约定 A 公司提供钢材給 B 公司,即钢材价款不包含在合同总额中

若 A 公司购买钢材价款为 200 万元,则 B 单位将部分业务外包给 C(简易计税)企业,工程价款为 200 万元

取得增值税普通发票(增值税税率 3%),施工企业该如何进行账务处理

(2)若 B 是一般纳税人,米用简易计税方法时(单位:万兀):借:银行存款 800 贷:工程结算 776

7应交税费-应交增税(简易计税)23