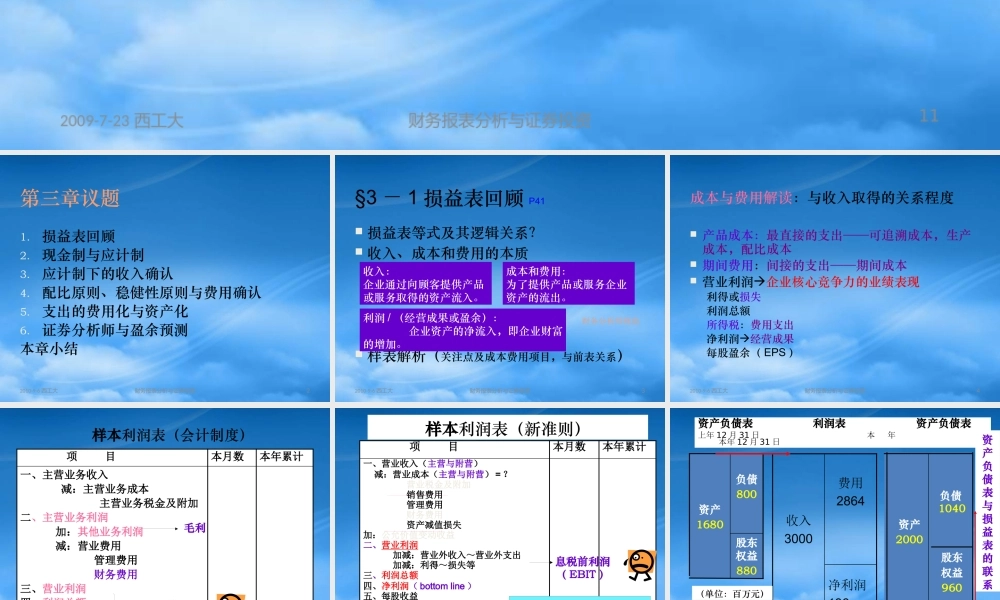

第三章基于价值评估的损益表分析2009-7-23 西工大11财务报表分析与证券投资第三章议题1

损益表回顾2

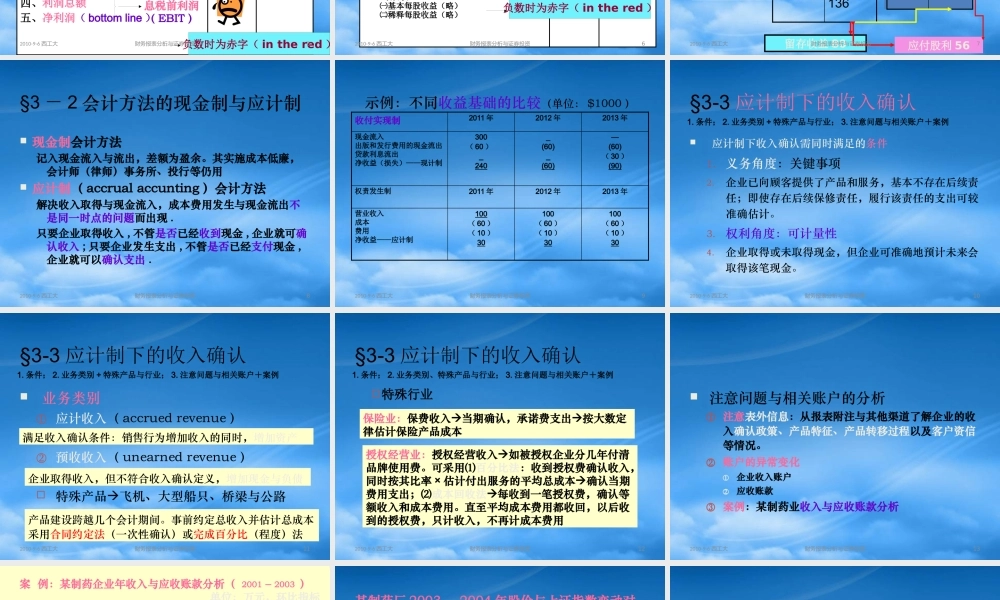

现金制与应计制3

应计制下的收入确认4

配比原则、稳健性原则与费用确认5

支出的费用化与资产化6

证券分析师与盈余预测本章小结2010-9-6 西工大2财务报表分析与证券投资§3 - 1 损益表回顾 P41 损益表等式及其逻辑关系

收入、成本和费用的本质 样表解析(关注点及成本费用项目,与前表关系)收入:企业通过向顾客提供产品或服务取得的资产流入

成本和费用:为了提供产品或服务企业资产的流出

利润 / (经营成果或盈余): 企业资产的净流入,即企业财富的增加

财务分析师视角2010-9-6 西工大3财务报表分析与证券投资成本与费用解读:与收入取得的关系程度 产品成本:最直接的支出——可追溯成本,生产成本,配比成本 期间费用:间接的支出——期间成本 营业利润企业核心竞争力的业绩表现利得或损失利润总额所得税:费用支出净利润经营成果每股盈余( EPS )2010-9-6 西工大4财务报表分析与证券投资样本利润表(会计制度) 项 目本月数本年累计一、主营业务收入 减:主营业务成本 主营业务税金及附加二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用三、营业利润四、利润总额五、净利润( bottom line )毛利息税前利润( EBIT )负数时为赤字( in the red )2010-9-6 西工大5财务报表分析与证券投资样本利润表(新准则) 项 目本月数本年累计一、营业收入(主营与附营) 减:营业成本(主营与附营) =

营业税金及附加 销售费用 管理费用 财务费用 资产减值损失加:公允价值变动收益二、营业利润 加减:营业外收入~营业外支出 加减:利得~损失等三、利润总额四、净利润( bottom line )五、每股