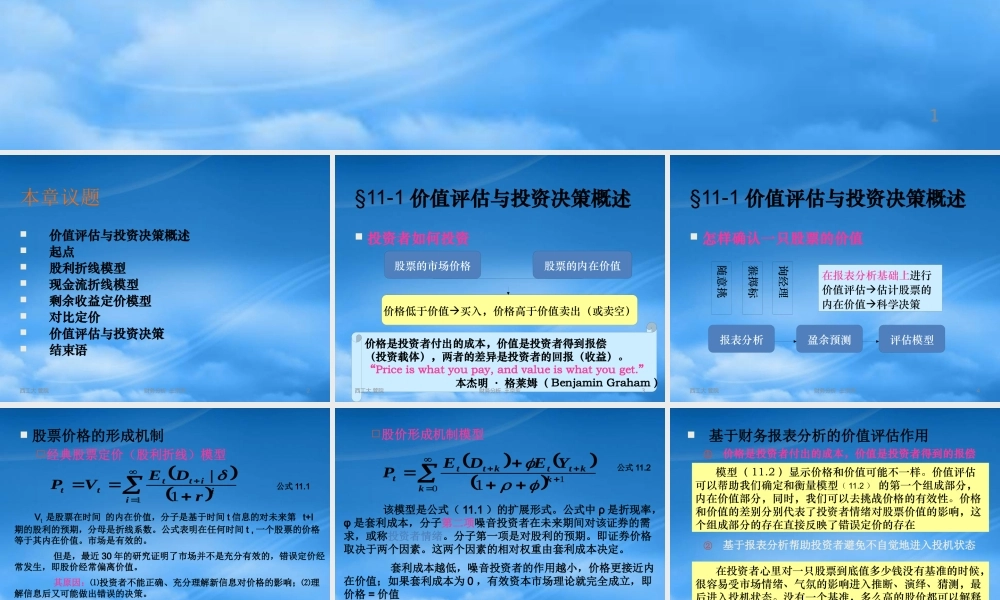

第十一章基于盈余预测的价值评估与投资决策1本章议题价值评估与投资决策概述起点股利折线模型现金流折线模型剩余收益定价模型对比定价价值评估与投资决策结束语 西工大 管院2 财务分析 王京芳§11-1 价值评估与投资决策概述 投资者如何投资股票的市场价格股票的内在价值价格低于价值买入,价格高于价值卖出(或卖空)价格是投资者付出的成本,价值是投资者得到报偿(投资载体),两者的差异是投资者的回报(收益)

“Price is what you pay, and value is what you get

” 本杰明 · 格莱姆( Benjamin Graham ) 西工大 管院3 财务分析 王京芳§11-1 价值评估与投资决策概述 怎样确认一只股票的价值随意挑猴掷标询经理在报表分析基础上进行价值评估估计股票的内在价值科学决策报表分析盈余预测评估模型 西工大 管院4 财务分析 王京芳 股票价格的形成机制经典股票定价(股利折线)模型11iiittttrDEVP|公式 11

1 Vt 是股票在时间 的内在价值,分子是基于时间 t 信息的对未来第 t+I 期的股利的预期,分母是折线系数

公式表明在任何时间 t , 一个股票的价格等于其内在价值

市场是有效的

但是,最近 30 年的研究证明了市场并不是充分有效的,错误定价经常发生,即股价经常偏离价值

其原因:⑴投资者不能正确、充分理解新信息对价格的影响;⑵理解信息后又可能做出错误的决策

同时,在错误定价发生后,即使有聪明投资者希望利用错误定价,通过套利来取得超额投资回报,并在这个过程中铲除错误定价,但是他们面临套利成本和套利风险的局限,因此无法开展套利活动

结果错误定价长期保存下去

套利风险又称投资者情绪非理性噪音,投资行为不是据价值价格比 西工大 管院5 财务分析 王京芳股价形成机