红筹上市的重组与返程投资中国经济体制改革研究会培训中心Tel : 66188460 66110900E-mail : zcy_0512@163

com中国经济体制改革研究会培训中心投行部中国经济体制改革研究会培训中心投行部境外红筹上市的重组与返程投资 一、红筹上市的架构设计 二、红筹上市前的重组 三、返程投资的有关问题 四、境外上市的融资效益 中国经济体制改革研究会培训中心投行部一、红筹上市的架构设计(一)红筹上市的基本架构 1

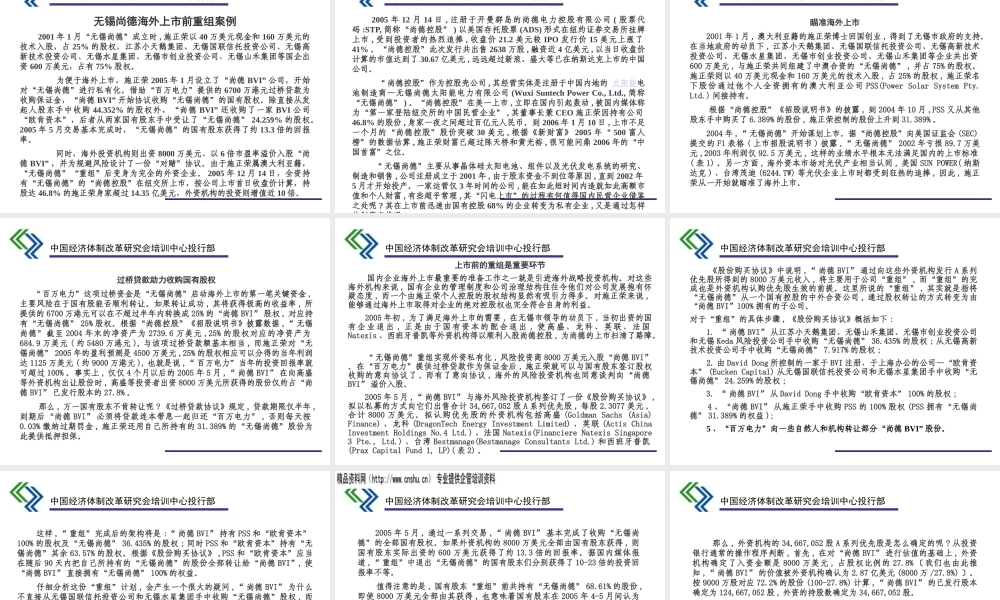

张先生与李先生共同投资拥有一家境内公司

张先生 60% 李先生 40% 2

为了境外上市首先按照在内地的出资比例设立 BVI 公司 3

BVI 公司收购境内公司的股权,使内地公司变为 BVI 全资子公司 4

BVI 公司在开曼 / 百慕大公司注册成立家离岸公司境内公司BVI 公司开曼 / 百慕大公司境外上市张先生60%李先生40%中国经济体制改革研究会培训中心投行部(二)内资企业红筹上市架构( 2 )境外注册壳公司( 4 ) 境 外IPO( 5 )募集资金调回境内或自主决定投向( 3 )收购境内公司股权境内公司BVIBVI境外控股公司(开曼 / 百慕大)境外上市实际控制人(股东)战略股东公众股东( 1 )决定境外上市中国经济体制改革研究会培训中心投行部二、红筹上市前的重组 重组时需考虑的因素 (一)重组方案要考虑对外商投资的产业政策 2004 年由国家发改委和商务部修订发布的《外商投资产业指导目录》以及《指导外商投资方向规定》

《外商投资产业指导目录》是指导审批外商投资项目的依据

在进行重组时,以进入境内企业所在的行业,并根据企业所在的行业对外资的开放程度,确定该行业是否允许外商独资或控股

中国经济体制改革研究会培训中心投行部案例一: 盛大网络 2004 年 5 月,盛大互动娱乐有限公司(以下简称“盛大互动娱乐”)宣布以每股 11 美元的