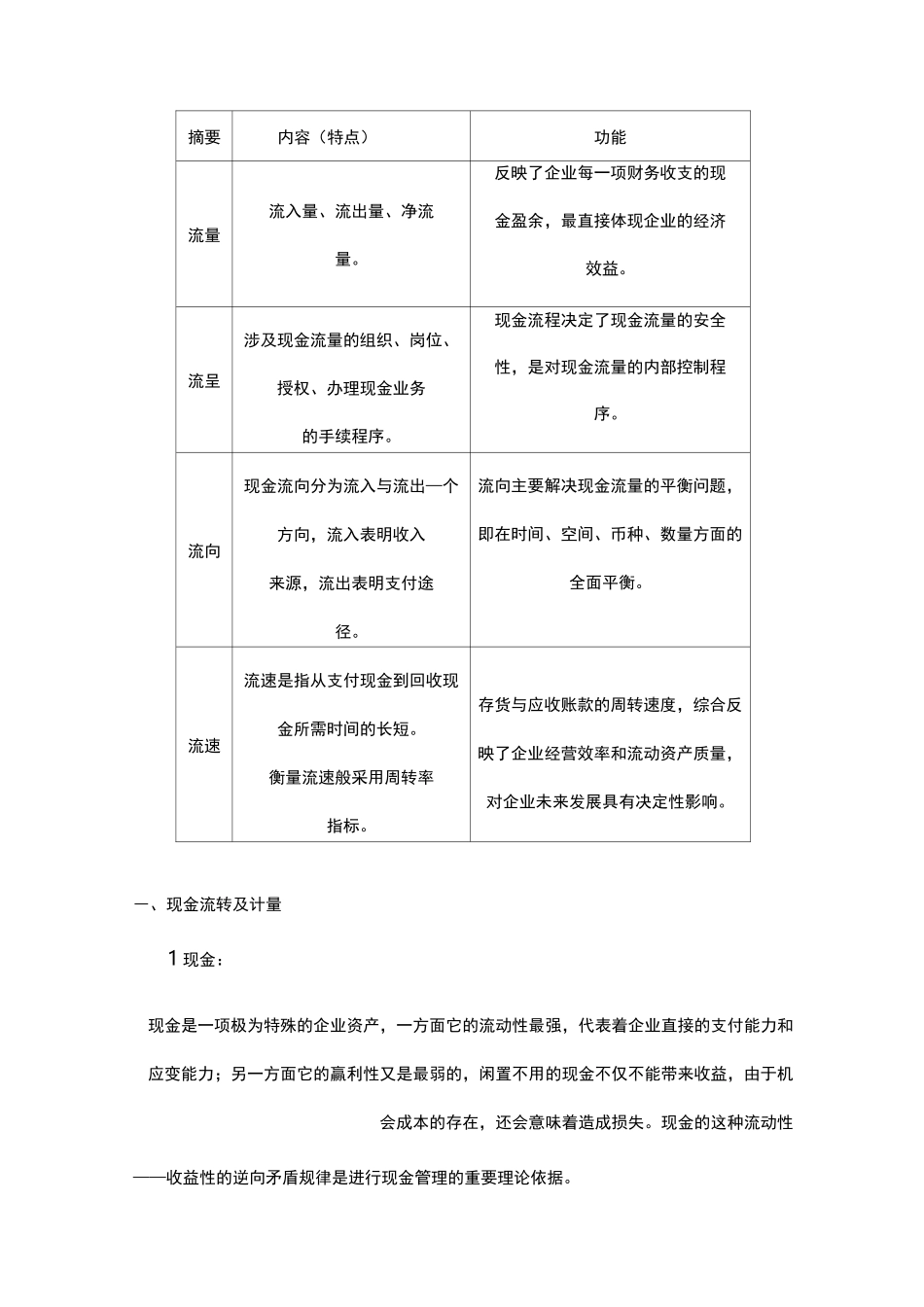

营运资金管理营运资金是指企业经营中可供流转使用的资本。营运资金管理的核心是营运资本的变现能力,其中主要是对现金、应收账款、存货和应付账款的管理。营运资金数额的增加,并不一定意味着现金增加,这种增加可能是由于企业经营业务的迅速扩展,使得存货规模和应收账款(票据)相应地有较大幅度的增长引起的。假如这种情况在事先未被充分预计的话,现金周转就可能发生困难,甚至可能会出现因缺乏足够的现金无法支付各种到期的账单及其他应付款的情况。同样的道理,营运资金数额的减少也并不一定意味着企业面临现金缺乏的风险。因此,当我们评价营运资金管理现状的时候需要仔细分析造成各种现象的原因。―、现金流管理所谓理财就是获得现金并有效使用的技术。对于企业来讲,掌握现金流程的管理技术往往 t 比精确核算利润净额更加重要。现金流量是指现金及其等价物的总和。一般而言,企业现金流量越大,说明在营运过程中资产转化为现金的能力越强。但是由于现金及其等价物(库存现金、银行存款、其它货币资金)本身不能增值,持有过多的现金净流量同时也意味着没有充分发挥资金的增值潜力。企业的现金流量是各个投资项目现金流量的总和。因此,企业的价值可以从各个投资项目的分析中做出大致的判断,这是财务分析中不能忽略的问题。对现金流量的管理主要由流量、流程、流向和流速四个方面的管理组成。现金流量管理四个方面的内容及功能:摘要内容(特点)功能流量流入量、流出量、净流量。反映了企业每一项财务收支的现金盈余,最直接体现企业的经济效益。流呈涉及现金流量的组织、岗位、授权、办理现金业务的手续程序。现金流程决定了现金流量的安全性,是对现金流量的内部控制程序。流向现金流向分为流入与流出—个方向,流入表明收入来源,流出表明支付途径。流向主要解决现金流量的平衡问题,即在时间、空间、币种、数量方面的全面平衡。流速流速是指从支付现金到回收现金所需时间的长短。衡量流速般采用周转率指标。存货与应收账款的周转速度,综合反映了企业经营效率和流动资产质量,对企业未来发展具有决定性影响。―、现金流转及计量1 现金:现金是一项极为特殊的企业资产,一方面它的流动性最强,代表着企业直接的支付能力和应变能力;另一方面它的赢利性又是最弱的,闲置不用的现金不仅不能带来收益,由于机会成本的存在,还会意味着造成损失。现金的这种流动性——收益性的逆向矛盾规律是进行现金管理的重要理论依据。现金管理的目标是...