第五章 风险规避、风险投资与跨期决策本章要点§1

对保险金的进一步说明§2

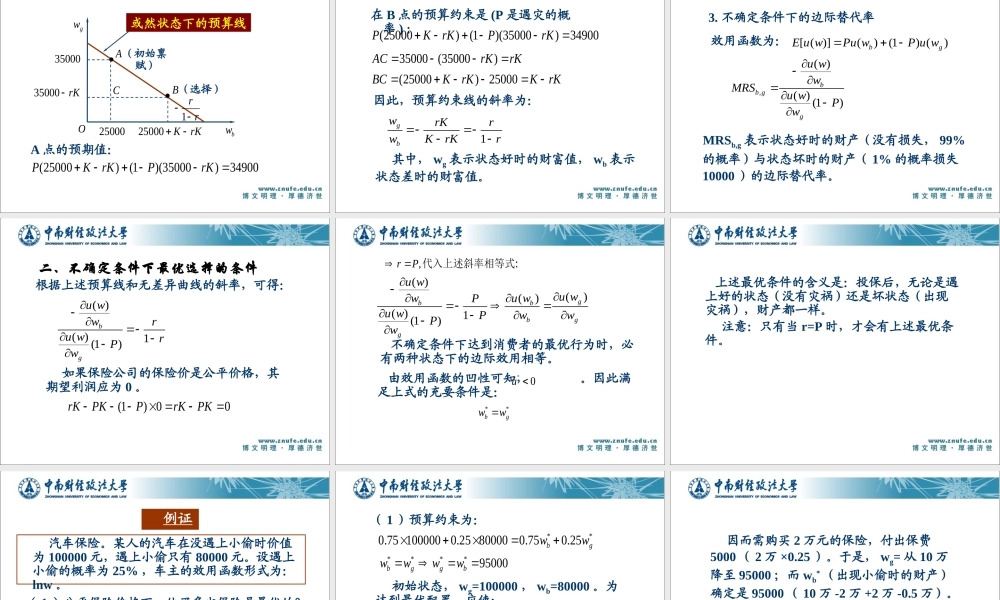

不确定条件下风险决策的基本原则§3

跨期最优决策§4

现值与套利§1

对保险金的进一步说明一、保险金与风险规避程度的关系消费者的期望效用函数可写成:0[ ()](,( )0)E u whhE h可以小于零若消费者支付 R 给保险公司,他得到一个确定的效用水平 ,根据确定性等值:0()u wR00[ ()]()E u whu wR用泰勒级数展开上式:等式右边:'000()()()u wRu wRu w高阶项等式左边:2'''00002'''000[ ()][ ()()()]2()()( ) ()()2hE u whE u whu wu wE hu wE h u wu w高阶项高阶项2()( )0,(0),2E hE hk令为一常数略去高阶, 得:由于 w0 可任设,实际上可得到:'''0000''0'0()()()()()()u wRu wu wku wku wRu w''0'0()( )()au wRkkR wu w 保险金与风险规避程度之间是成正比例的

投保人越是厌恶风险,他便越愿支付高一些的保险金;反之,则只愿意承担低一些的保险金

二、风险升水与风险大小的关系 在消费者是风险厌恶者时,风险升水的高低与风险本身的大小成正比例

设消费者的初始财富 w0

赌局 1 : 50% 的概率赢或输 h

其期望效用函数为:11[( )]()()22hE uwu whu wh 赌局 2 : 50% 的概率赢或输 2h

其期望效用函数为:211[( )](2 )(2