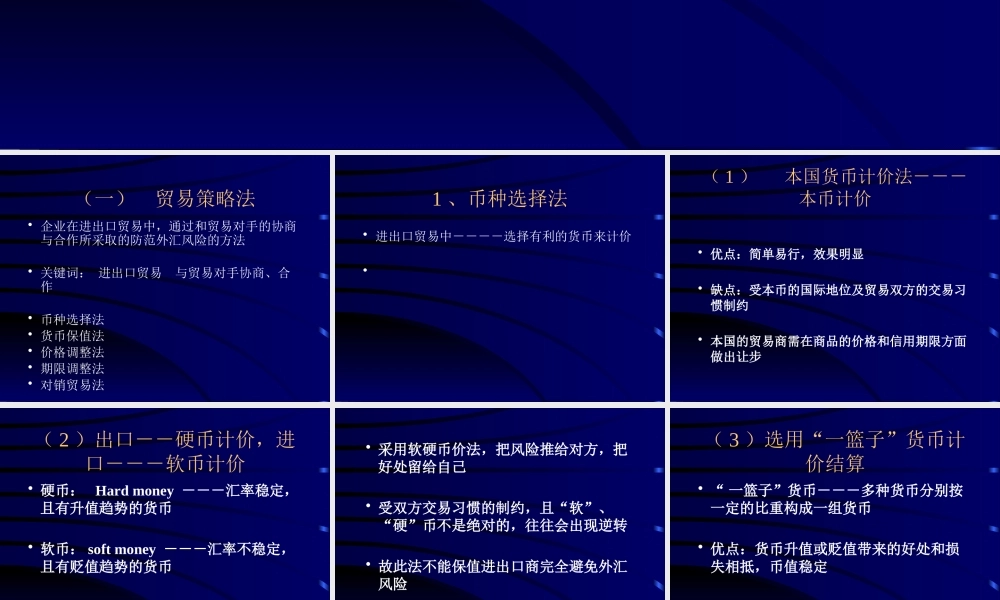

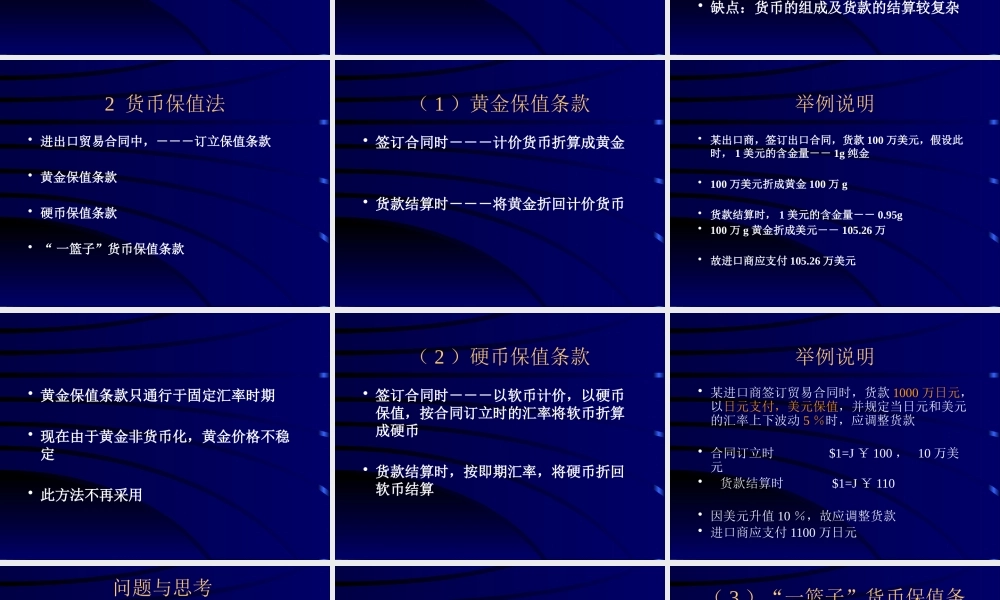

企业外汇风险管理方法• 一、交易风险的管理• 贸易策略法• 金融市场交易法(一) 贸易策略法• 企业在进出口贸易中,通过和贸易对手的协商与合作所采取的防范外汇风险的方法• 关键词: 进出口贸易 与贸易对手协商、合作• 币种选择法• 货币保值法• 价格调整法• 期限调整法• 对销贸易法1 、币种选择法• 进出口贸易中----选择有利的货币来计价• ( 1 ) 本国货币计价法---本币计价• 优点:简单易行,效果明显• 缺点:受本币的国际地位及贸易双方的交易习惯制约• 本国的贸易商需在商品的价格和信用期限方面做出让步( 2 )出口--硬币计价,进口---软币计价• 硬币: Hard money ---汇率稳定,且有升值趋势的货币• 软币: soft money ---汇率不稳定,且有贬值趋势的货币• 采用软硬币价法,把风险推给对方,把好处留给自己• 受双方交易习惯的制约,且“软”、“硬”币不是绝对的,往往会出现逆转• 故此法不能保值进出口商完全避免外汇风险( 3 )选用“一篮子”货币计价结算• “ 一篮子”货币---多种货币分别按一定的比重构成一组货币• 优点:货币升值或贬值带来的好处和损失相抵,币值稳定• 缺点:货币的组成及货款的结算较复杂2 货币保值法• 进出口贸易合同中,---订立保值条款• 黄金保值条款• 硬币保值条款• “ 一篮子”货币保值条款( 1 )黄金保值条款• 签订合同时---计价货币折算成黄金• 货款结算时---将黄金折回计价货币举例说明• 某出口商,签订出口合同,货款 100 万美元,假设此时, 1 美元的含金量-- 1g 纯金• 100 万美元折成黄金 100 万 g• 货款结算时, 1 美元的含金量-- 0

95g• 100 万 g 黄金折成美元-- 105

26 万• 故进口商应支付 105

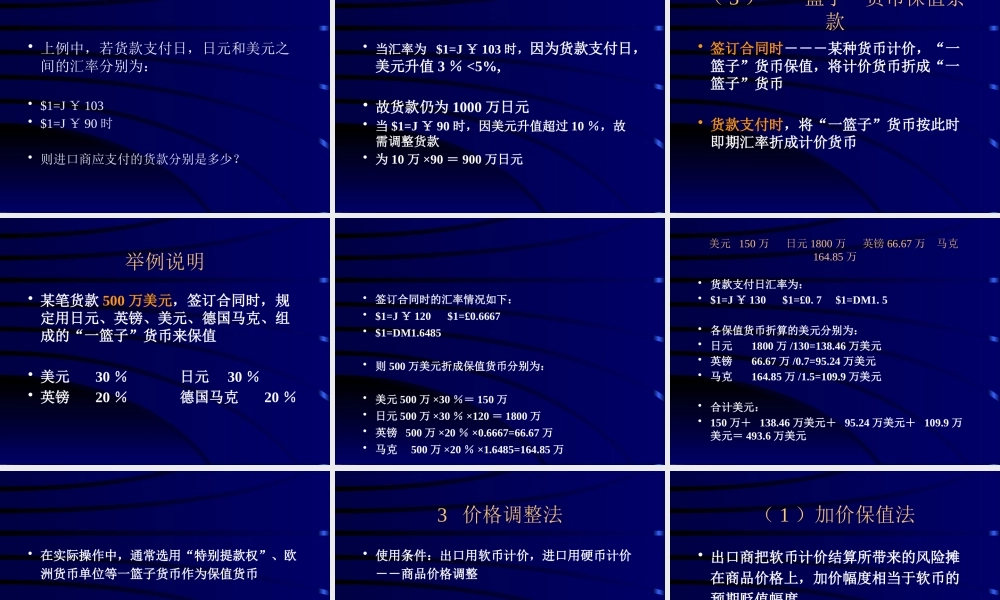

26 万美元• 黄金保值条款只通行于固定汇率时期• 现在由