三亚海棠湾项目定位物业发展建议及启动区策略2007

15回顾和重新评估A 报告一期回顾A 报告一期回顾2椰子洲半岛-国际顶级的滨海低密度体验型多元复合度假半岛3顶级特色酒店 + 度假别墅 + 度假公寓 + 游憩设施配套顶级特色酒店度假别墅游憩设施配套度假公寓功能设定4B 项目重新评估B 项目重新评估回顾和重新评估5国家新政策的实施三亚市政府政策性推动房地产发展项目资源变化当地房地产的市场变化重新评估2006-2007 三亚房地产发生了什么

( 四角度体现变化状态)12346四角度看变化影响1

国家新政策的实施2

三亚市政府政策性推动房地产发展3

当地房地产的市场变化4

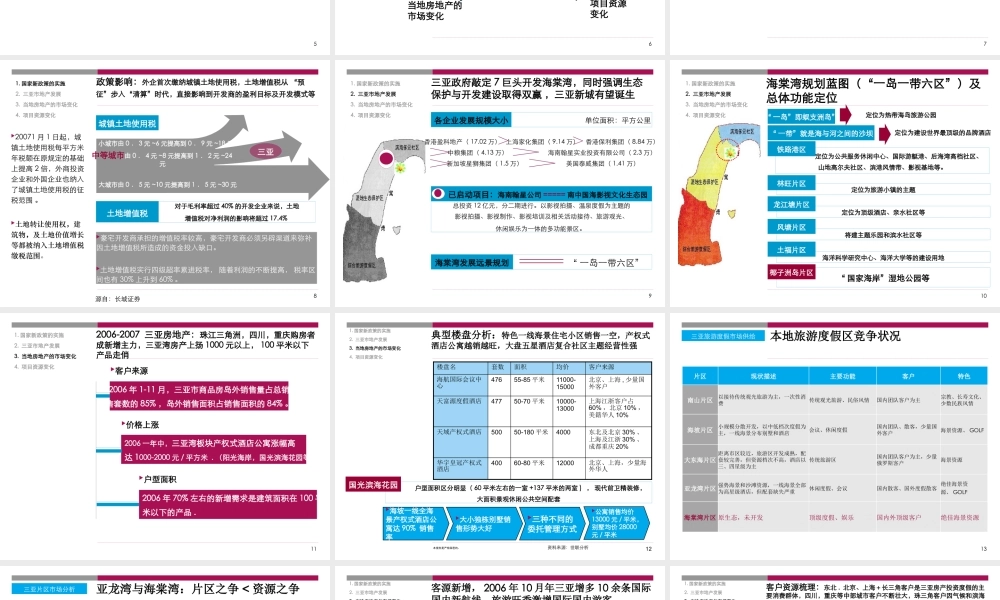

项目资源变化城镇土地使用税土地增值税海棠湾发展职能规划客户来源,典型楼盘,航线新增,价格指数7政策影响:外企首次缴纳城镇土地使用税,土地增值税从 “预征”步入“清算”时代,直接影响到开发商的盈利目标及开发模式等 20071 月 1 日起,城镇土地使用税每平方米年税额在原规定的基础上提高 2 倍,外商投资企业和外国企业也纳入了城镇土地使用税的征税范围

土地转让使用权,建筑物,及土地价值增长等都被纳入土地增值税缴税范围

土地增值税豪宅开发商承担的增值税率较高,豪宅开发商必须另辟渠道来弥补因土地增值税所造成的资金投入缺口

土地增值税实行四级超率累进税率, 随着利润的不断提高, 税率区间也有 30% 上升到 60%

对于毛利率超过 40% 的开发企业来说,土地增值税对净利润的影响将超过 17

4% 城镇土地使用税小城市由 0 . 3 元 ~6 元提高到 0 . 9 元 ~18 元 大城市由 0 . 5 元 ~10 元提高到 1 . 5 元 ~30 元三亚中等城市由 0 . 4 元 ~8 元提高到 1 . 2 元 ~24元1

国家新政策的实施2

三亚市地产发展3

当地房地产的市场变化4